佈局非投資級債 勝率升高

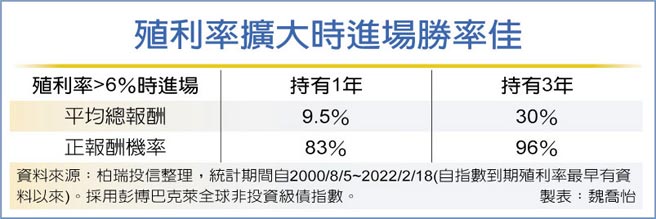

殖利率擴大時進場勝率佳

高通膨壓力使得美國聯準會態度轉鷹,加上俄烏戰爭前景不明,美國10年期公債殖利率3月底已攀升到2.4%,金融市場震盪加劇、信用債市普遍承壓。不過,法人表示,目前經濟處於復甦正軌、非投資級債企業的違約率處於低檔,全球非投資級債的表現終將回歸債息累積,債券價格也可望止跌回升,若趁殖利率擴大時進場佈局,還有機會享有勝率較高的優勢。

柏瑞投信指出,俄烏戰爭雖使原物料價格飆漲、拖累經濟增速放緩,但美國勞動市場仍強勁、且聯準會認爲美國經濟仍處於穩健復甦態勢,目前未見衰退跡象。就非投資級債的基本面來看,隨着經濟持續復甦,企業獲利能力仍佳、用來衡量企業支付負債利息能力的利息保障倍數,亦來到史上新高,代表企業體質持續改善、債務違約風險仍低。

柏瑞全球策略高收益債券基金經理人劉文茵表示,儘管受到地緣政治風險及利率走高影響,全球非投資級債指數的信用利差近期出現顯著擴大,殖利率亦同步走升,3月底來到6.7%水準,已高於五年均值5.8%,就評價面來看已相對具有中長期投資的吸引力。

從違約率來看,2月美國非投資級債違約率僅0.24%、與前月持平,且自2021年2月高位的6.08%大幅下滑,且遠低於長期均值的3.5%。在經濟穩定增長、企業基本面強勁以及現金水位偏高支撐下,預估2022年全年違約率僅0.75%。

此外,今年年內債券到期金額約剩下190億美元,未來兩年到期金額亦不多,到期高峰將自2025年開始,故有利於違約率控制在低檔。

富蘭克林證券投顧表示,過去幾年的去全球化使得美國及一些國家的企業建立不同的供應鏈包括國內,因此許多企業在供應鏈瓶頸上展現了相當的韌性,而美國可說是當中之最,其中美國高收益債中有接近20%的能源與其他商品企業,且大部分的收益皆來自美國本土,今年來主要高收債產業中能源探勘生產與煉油廠仍維持正報酬,即印證了其相對具備韌性並且受惠於商品價格上揚及通膨環境的優勢。

巴克萊在3月25日指出,今年來市場總體信用產品如ETF及衍生性信用指數(CDX)的交易量顯著攀升,然而對個別企業債及其CDX交易量顯著下滑,顯示市場反應的是對聯準會的升息前景而非對個別發行人的基本面擔憂。預估在市場對聯準會的鷹派政策路徑預期達到高峰並且更爲適應後,信用債市將有更明朗的表現空間。

相關資訊

- ▣ 殖利率升高 逢低佈局科技非投資級債最佳時機

- ▣ 提升資產防禦力 非投資等級債逢低佈局

- ▣ 《基金》債券報酬彈升 美國非投資級債殖利率8.4%完勝

非投資等級債 可優先佈局

非投資等級債 可優先佈局- ▣ 《金融》川普選情升溫美債殖利率上揚 佈局AI與非投資等級債券

非投資級債殖利率回升 投資價值浮現

非投資級債殖利率回升 投資價值浮現- ▣ 佈局非投資級債基金 兩頭賺

非投資級債殖利率 攀歷史高點

非投資級債殖利率 攀歷史高點- ▣ 第四季布局「S.T.A.Y.」四大主軸 非投資等級債有助收益率

非投資級債 優化收益率

非投資級債 優化收益率 美非投資級債殖利率 出色

美非投資級債殖利率 出色 高評級債 升息末段勝率高

高評級債 升息末段勝率高- ▣ 非投資等級債 提升資產防禦力

- ▣ 非投資等級債擁三利多 仍當前佈局優選

亞洲非投資級債 殖利率吸睛

亞洲非投資級債 殖利率吸睛 美非投資級債 違約率已轉骨

美非投資級債 違約率已轉骨- ▣ 高收益債 更名非投資等級債

- ▣ 佈局美投資級債 4年到期鎖高利

- ▣ 升息尾聲進場勝率高 富邦投信:債券ETF佈局甜蜜點到

非投資級債 升息前後有戲唱

非投資級債 升息前後有戲唱 美經濟回升 非投資級債受益

美經濟回升 非投資級債受益- ▣ 殖利率攀升 科技非投資等級債長線潛力浮現

- ▣ 投資級公司債 佈局首選

- ▣ 《基金》題材不斷 亞洲非投資等級債伺機佈局

- ▣ 高收益債將更名非投資等級債

- 升息尾段 非投資級債一時之選

- 高收債+投資級債六四配 投資效率極大化

- 投資級、非投資級債 熱度增溫

- 殖利率高達8% 美國非投資等級債券藏「違」機