地震險爆紅 線上投保超便利

0403花蓮大地震,天王星大樓應聲倒塌,畫面怵目驚心,搜救人員也及時抵達現場。(民衆提供╱洪凱音臺北傳真)

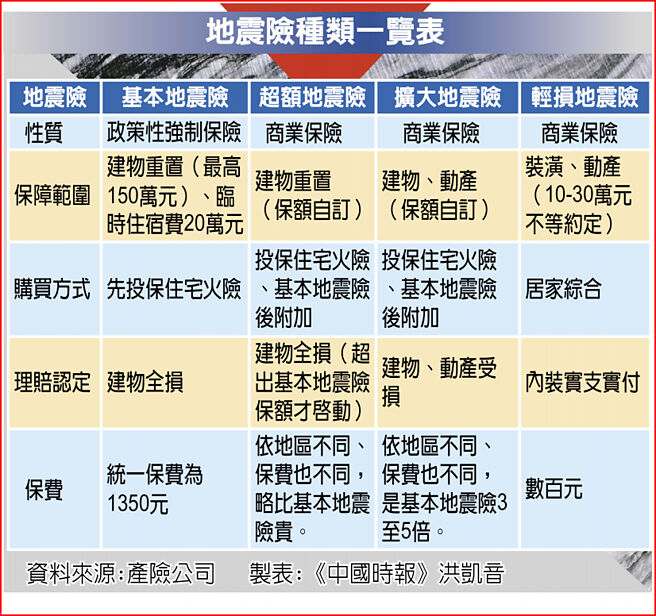

地震險種類一覽表

0403花蓮大地震,各地都有重大災情傳出,最驚悚的就是花蓮天王星大樓應聲倒塌,讓人怵目驚心;國泰產險火災暨工程保險部協理林仁吉表示,重大事件過後,喚起了民衆風險控管的投保意識,地震險詢問度激增,由於保單內容淺顯易懂,採單一費率1350元、建物重置(保額)最高150萬元、臨時住宿費最高20萬元,民衆可以到產險公司網站線上投保、一鍵搞定,部分壽險公司業務員也能提供地震險的諮詢或協助。

921大地震後,住宅基本地震險已列爲政策性保險,統計至今年2月爲止,有效保單件數約爲352.28萬件,投保率僅37.92%,簡言之,還有6成以上的住宅,暴露在沒有保障的風險中;而基本地震險採房屋全倒或半倒,即達到「全損」狀態才能理賠,由於房屋地震當下到全損程度並不容易,這也是基本地震險投保率偏低的主因。

林仁吉表示,這牽涉到保險商品設計的對價關係,由於保費僅1350元,不論房屋所在地、屋齡、建築結構、坪數大小,只要建物還在就能投保,政府美意是人人都買得起保險,全民都能獲得地震險基本保障,若我們效仿紐西蘭、日本的地震險設計,保障雖擴大,但費用卻貴得嚇人。

由於地震發生的震央、時間等都是未知數,林仁吉認爲,汽車都會買強制險,房子一住可能30年、50年,呼籲藉由這次地震,喚起民衆憂患意識,只要經濟負擔得起,民衆都應該要投保地震險,把地震基金的能量累積更大,才能發揮保險本質。

算建築成本 投保超額地震險

若民衆認爲基本地震險保額僅150萬元不夠,旺旺友聯產險建議,可以透過超額地震險、擴大地震險等商業保險的機制,來彌補基本保障的不足。

旺旺友聯產險分析,房子最貴的是土地,但地震傷及的是建物本身而非土地,因此,要足額投保,不妨先查詢各縣市住宅建築造價成本,依樓層、縣市不同,每坪成本介於4.3萬元到13萬元不等,再乘以使用坪數就能估算出來足額投保的金額;假設足額投保是300萬元,扣除150萬元的基本地震險後,可以再投保150萬元超額地震險,就能彌補保額的不足。

被貼紅黃單 專業鑑定後理賠

不過,尷尬的是地震過後,大樓被貼上紅單、黃單怎麼辦?林仁吉表示,建築師公會或結構、土木技師公會將會進行鑑定,若不堪居住必須拆除或修復費用達重置成本的50%以上,即可申請基本地震險理賠,若情況較輕微者,則需後續結構補強來處理,但補強費用則不在基本地震險的理賠範圍內。

明臺產險表示,若民衆房屋沒有全倒,但受損嚴重,明臺可以安排合格人員勘查是否達理賠標準。以常見的住宅地震基本保險而言,房屋結構達到不能居住標準時,最高可以獲得住宅建築物150萬元及臨時住宿費20萬元的理賠。

由於網路投保相當方便,明臺產險建議,民衆投保住宅基本地震險後,除了加保擴大地震險、超額地震險外,也可於投保時勾選續保約定,以利未來每年續保自動扣款,確保保障不中斷。

相關資訊

民衆不知投保哪種地震險? 線上搜尋「震後平臺」輕鬆查詢

民衆不知投保哪種地震險? 線上搜尋「震後平臺」輕鬆查詢- ▣ “車險好投保”平臺將於1月25日上午正式上線 爲高賠付風險新能源汽車提供線上化便利投保窗口

- ▣ 地震險投保率增至37.8%

- ▣ 《金融》住宅地震保險基金:6成民衆尚未投保地震險

地牛翻身 地震險投保大增

地牛翻身 地震險投保大增 土國強震 投保地震險卡安心

土國強震 投保地震險卡安心 地震保險總額上限1200億元 投保率未達4成

地震保險總額上限1200億元 投保率未達4成- ▣ 旺旺友聯:保住火險超便利

住宅地震險 投保率僅3成

住宅地震險 投保率僅3成 住宅地震險投保率 跌破35%

住宅地震險投保率 跌破35%- ▣ 地震基金:投保住宅地震基本險可向產險公司報案

5家產險地震險投保成長率逾1成

5家產險地震險投保成長率逾1成- ▣ 新光產險 投入影像辨識 便利防災投保

- ▣ 國人地震險投保率 不到四成

住宅地震險 投保率不到4成

住宅地震險 投保率不到4成 派遣工投保職災險比照日本 便利店也可投保

派遣工投保職災險比照日本 便利店也可投保 新光e起遊 投保旅平險超方便

新光e起遊 投保旅平險超方便 環狀線保地震險 廠商皆無意願

環狀線保地震險 廠商皆無意願 赴日賞櫻 網路投保超便利

赴日賞櫻 網路投保超便利 花蓮強震 已知75戶受災戶投保地震險

花蓮強震 已知75戶受災戶投保地震險 上網投保車體險 更便利

上網投保車體險 更便利- 花蓮強震 花東地區7成6民衆未投保地震險

- 花蓮28震 民衆投保住宅地震險 僅有3成

- 地震險投保率創新高 5家產險投保率成長逾1成受表揚

- ▣ 產險讓投保更方便 推登山險、寵物險網路投保

- Smart智富/全臺66%住宅未投保地震險!

- ▣ 全臺地震險投保率僅37% 新竹最高

- 老屋更要保! 全臺住宅地震險投保率僅34.72%

- ▣ 兆豐保險 籲保擴大地震險