宏齊 衝刺Mini LED產能

宏齊強攻Mini LED,擴建月產20億顆設備產能,隨着客戶認證逐步完成、80%設備到位,稼動率將從2024年第二季開始拉昇。圖爲宏齊董事長汪秉龍。圖/本報資料照片

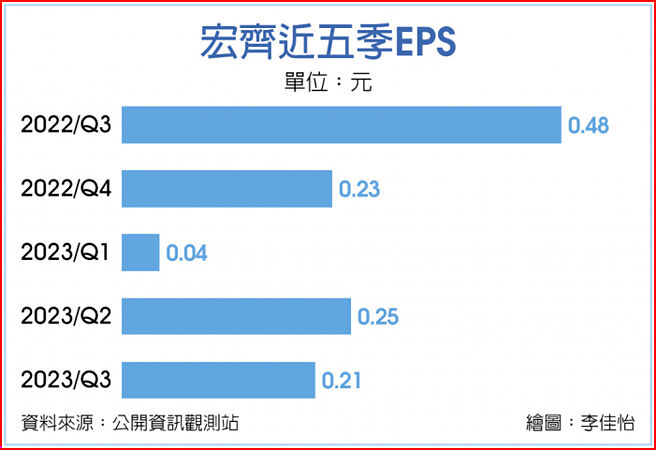

宏齊近五季EPS

宏齊(6168)強攻Mini LED,擴建月產20億顆設備產能,隨着客戶認證逐步完成、80%設備到位,稼動率將從2024年第二季開始拉昇,宏齊預期,隨着庫存去化一整年,需求端將自2024年第二季回溫,2024年營運可望挑戰雙位數成長,有機會重返2022年水準。

宏齊12日召開法說會,管理階層統計,2023年前三季Mini LED佔比約4%,宏齊表示,與同業相較宏齊擴建的產能相對龐大,和現有的封裝同業也有所區隔,累計已經投入5億元,設備月產能約20億顆,如果以RGB計算約7億套片,目前已有80%設備到位,稼動率約55%~60%,預估將自2024年第二季開始,稼動率可望拉昇。

宏齊指出,Mini LED主要應用在顯示看板、車載面板及NB鍵盤燈,2024年度的成長動能來自商用COB顯示屏,另一動能來自於車載RGB直下式面板及背光,主要客戶分佈在美國、韓國,中國大陸客戶極少,雖然目前仍處認證階段,不過宏齊估算,在全能量產之下,每月可貢獻營收約400萬美元,摺合新臺幣約1.2億元。

宏齊表示,2024年Mini LED及IR感測合計佔營收達15%~25%,平均毛利率高於傳統可見光LED元件。

至於在IC封裝方面,2023年前三季佔比約1%,宏齊指出,公司在IC Sensor封裝、RGB結合IC的封裝進展不錯,其中IC Sensor主要應用於手機、平板、車子小模組等領域。

展望2024年景氣,宏齊認爲庫存已經消化一整年,消費性電子在第四季已見好轉,根據新應用、新設計導入的時程及供應鏈的看法,預期需求可望自2024年第二季開始回溫,挑戰雙位數成長進而回到2022年的營收水準,應無太大問題,平均毛利率也可望介於25%~30%之間。

宏齊統計,2023年前三季傳統LED發光元件佔營收67%、IR感測佔14%、VCSEL感測佔7%、顯示看板佔7%、Mini LED佔4%;累計2023年前三季稅後純益1.02億元,每股稅後純益0.5元。

相關資訊

- ▣ mini LED發光 富採億光宏齊受惠

- ▣ 宏齊Mini LED業績看增

- ▣ 研調:車用及mini LED衝 2021年LED產值上看165.3億美元

- ▣ 聚燦光電:Mini LED產能正有序釋放

- ▣ Mini LED背光電視規格戰開打 Mini LED晶片產值上看2.7億美元

Mini LED需求激增 富採大擴產

Mini LED需求激增 富採大擴產- ▣ 非蘋向iPad Pro看齊 聯詠、譜瑞搶Mini LED商機

先探/Mini LED量產出貨甜蜜點到

先探/Mini LED量產出貨甜蜜點到- ▣ 《產業》研調:2021年LED市場回升8.1% 車用、Mini LED成長大

三星mini-LED電視將量產 聚積進補

三星mini-LED電視將量產 聚積進補- ▣ 小米電視大師86" Mini LED發佈:售15999元 QD-Mini LED屏

- ▣ 聚飛光電:本公司專業從事LED、 Mini/Micro LED產品的研發、生產與銷售

聚陽 衝刺海外產能

聚陽 衝刺海外產能- ▣ 5999元!小米電視S 85 Mini LED發佈:Mini LED電視普及風暴

同泰發表Mini LED板材 預計Q4量產出貨

同泰發表Mini LED板材 預計Q4量產出貨 麗清科技2019年產能擴充!LED車燈營運衝刺「Q4虧轉盈」 全年EPS達0.18元

麗清科技2019年產能擴充!LED車燈營運衝刺「Q4虧轉盈」 全年EPS達0.18元 先探/Mini LED大反擊

先探/Mini LED大反擊 Mini LED的寧靜革命

Mini LED的寧靜革命 Mini LED 前景俏 防疫題材熱 李洲亞諾法 蓄勢衝

Mini LED 前景俏 防疫題材熱 李洲亞諾法 蓄勢衝- ▣ 《觀光股》雲品多箭齊發 衝刺Q1動能

- ▣ 旺宏4引擎齊發 Q2產能滿載

- ▣ mini LED供應鏈 最受惠

- ▣ Mini/Micro LED夯 大廠搶進

- ▣ 中國電視,需要Mini LED?

- ▣ 華自科技(300490.SZ):華自超算的Mini LED可用於大尺寸Mini LED背光等

- ▣ 鴻利智匯:Mini LED產品已應用於多家國際客戶VR產品

- ▣ Mini LED需求熱 PCB鏈沾光

- 先探/Mini LED臺灣軍火庫

- ▣ Mini LED夯 晶片喊漲一成