具產業優勢 科技非投等債聚光

全球主要債券指數殖利率及總報酬變動

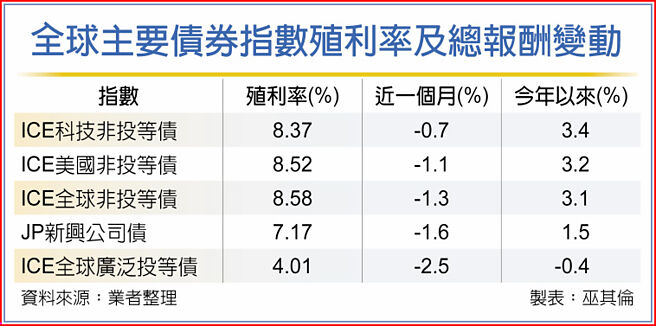

今年以來美國經濟數據普遍強勁,通膨降溫速度出現減慢跡象,市場普遍預期升息將近尾聲,多數聯準會官員持續重申,將進一步升息對抗通膨,市場升息的時間比先前預期來得更長,美債殖利率大幅攀升,引發股債市震盪,但科技非投資等級債券指數今年以來仍交出3.4%的報酬。

日盛全球創新科技非投資等級債券基金研究團隊表示,美國利率政策持續緊縮,然而科技債相關企業多具有產業及個別利多優勢,企業持有較多現金及無到期還本壓力,更能抵禦高利率帶來的影響。從評價面觀察,ICE科技非投等債指數利差約爲415點,遠高於五年平均約339,殖利率爲8.37%,同樣遠高於五年平均值的5.82%,現階段較佳的投資價值與機會浮現。

今年以來非投資等級債利差縮減,主要來自美國企業和消費者基本面持續強於預期,預期第二季美國經濟仍可維持增長步伐,利差可望持續收斂。

臺新優先順位資產扺押非投資等級債券基金經理人李怡慧指出,受高利率及貨幣政策不確定性影響,美國非投資等級債券發行量在去年第四季傳統發債旺季,並未出現反彈,且新發行債案多出現折價。但債券價格下跌推高殖利率,從歷史上看,當市場收益率超過達到8%或更高之後的3個月、6個月和12個月,平均未來報酬率分別約爲2.5%、4.2%和13.2%。

根據外資專業機構估計,美國非投資等級債券違約率於2023年仍將維持低檔,深具吸引力。

李怡慧強調,美國經濟放緩態勢顯現,若通膨壓力減弱,聯準會放慢升息步伐,今年對債券市場是很好的環境。在衰退及違約風險提高的背景,建議避開相關標的,可增持BB級別低違約風險標的,採取防禦型操作因應市場大幅波動,並聚焦優先或擔保債券、避開低評級債券,操作上可鎖定具備充足流動性、且商業模式穩健企業的優先擔保債。

相關資訊

- ▣ 日盛投信:擁產業、個別利多優勢 科技非投等債有潛力

科技非投等債 逆勢上揚

科技非投等債 逆勢上揚- ▣ 三大優勢 科技非投資等級債躍爲投資新寵

- ▣ 《基金》2優勢 創新科技非投資等級債走俏

- ▣ 產業展望佳 科技非投等債後市俏

- ▣ 美亞、科技非投等債 聚光

- ▣ 日盛投信:亞洲非投資等級債評價面具優勢

- ▣ 非投資等級債 擁三優勢

- ▣ 《基金》非投資等級債具2優勢 最佳進場點到

- ▣ 《金融》具2大優勢 美國非投資等級債後市看漲

- ▣ 亞洲非投資級債 價值面具優勢

- ▣ 科技非投資級債二高一低優勢 攻守兼顧

亞洲非投等債 價值面擁優勢

亞洲非投等債 價值面擁優勢 利率風險降 非投等債聚光

利率風險降 非投等債聚光 科技、非投等債 後市可期

科技、非投等債 後市可期- ▣ 產業加速數位化 亞科技股更具優勢

- ▣ 《基金》科技非投等債 後市可期

擁三高 科技非投等債有潛力

擁三高 科技非投等債有潛力 經濟正向 科技非投等債有戲

經濟正向 科技非投等債有戲 錢景亮 科技非投等債潛力大

錢景亮 科技非投等債潛力大 非投資級債3優勢 投信挺

非投資級債3優勢 投信挺 美非投等債 逆勢漲0.04%

美非投等債 逆勢漲0.04% 美非投等債 抗震優選

美非投等債 抗震優選- ▣ 《基金》高票息優勢 美國非投等債ETF嘗甜頭

- 非投資級債雙優勢 逆勢吸金

- ▣ 《基金》企業財務體質轉好 投資科技非投資等級債時機到

- ▣ 升息尾聲 科技非投等債反彈機會增

- ▣ 成熟市場非投等債 息優波動低 ETF趁勢佈局

- 善用綠能研發優勢 打造未來臺南科技產業新聚落