企業電子支付熱 迎A2A新時代

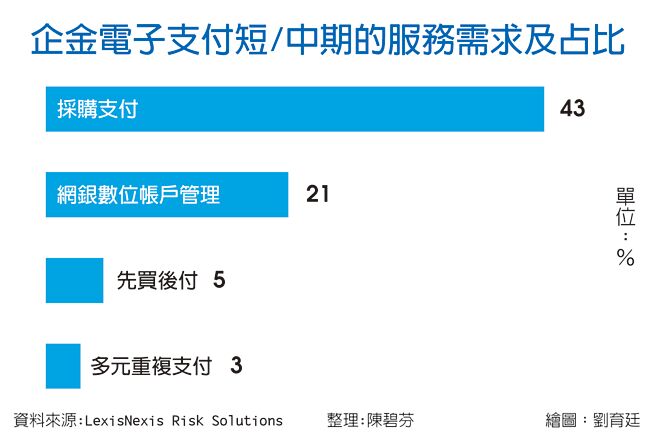

企金電子支付短/中期的服務需求及佔比

消費零售的電子支付百家爭鳴,受限於市佔規模,實際缺少真正主導的業者,金融業者據此最新倡議,把非現金的電子支付推動向企業界,藉由企業採購、集團公司間金流的大額資金,作爲電子支付大躍進的重大推力。

國際調研單位LexisNexis Risk Solutions 調查,全球非現金支付2021年爆增到近兆美元,企業公司通路的交易金額約1,330億美元,約佔13%,亞太地區佔總交易量19%左右;看似使用率偏低,問題卻不在於使用端的意願,因爲另項問卷顯示,近六成企業把數位轉型作爲2022年的重中之重,期盼有全新的電子支付模式,金融機構需提高自動化程度,利用嵌入數據驗證工具的現代中間件解決方案,即找出最適合的API架接作法。

LexisNexis團隊指出,企業金融電子支付需要走「帳戶對帳戶」(A2A)的支付模式,例如企業集團旗下不同子公司的支付流程,不必經過任何中介工具,像信用卡、借記卡等,A2A支付的創新重點是能融合企業採購金流,數據規格符合ISO 20222格式支付指令,還有供應商虛擬IBAN、開放銀行系統的支付和收款人進行線上驗證。

創新企業電子支付預估帶來企業經營效率提升,全球企管顧問集團Capgemini Invent已宣佈加入LexisNexis Risk Solutions 的全球市場研究,以加速A2A在市場上的落實,包括評估企業財務長對於數位金流功能的優先需求,以及未來幾年重塑企業A2A支付市場的關鍵趨勢。

從團隊訪談企業過程,已發現近半數(43%)企業界認爲從採購到付款,會是A2A支付短/中期應用的最重要機會;約12%的企業界,則希望看到開放銀行框架改進支付解決方案和流程。

金融業主管表示,企業界的非現金支付更需要開放銀行突破,問題是API架接,銀行端因缺乏標準化,問題可能更大,API結構架接耗時廢力,區塊鏈技術反而可能比較可行,爲未來的企業電子支付和供應鏈帶來整合的機會。

相關資訊

大禮券時代來臨!未來電子支付也可做履約保證 中小企業利多

大禮券時代來臨!未來電子支付也可做履約保證 中小企業利多 新北親子館課程採傳統支付 民代促評估電子支付

新北親子館課程採傳統支付 民代促評估電子支付- ▣ 【迅解區塊鏈】閃電支付:區塊鏈技術打造支付新時代

- ▣ 跨境支付潮起!支付企業邁向“支付+”,創新驅動行業發展

先探/行動支付新時代

先探/行動支付新時代- ▣ 消費電子AI時代啓幕 行業迎鉅變

勵德二代機器人咖啡機 全新電子支付

勵德二代機器人咖啡機 全新電子支付 迎排碳有價時代 電電公會籲:政府應鼓勵企業代替懲罰

迎排碳有價時代 電電公會籲:政府應鼓勵企業代替懲罰 迎戰新電商時代 業界導師教戰

迎戰新電商時代 業界導師教戰 升格電子支付 7業者快了

升格電子支付 7業者快了 數位支付、雲端企業 迎利多

數位支付、雲端企業 迎利多- ▣ 支付業IPO有望“再添一子” 現代支付謀求五年內上市

- ▣ 玉山銀行首推Google Play電子支付新服務 擴大跨境電支業務

- ▣ 悠遊卡PK一卡通 電子支付白熱化

電子支付新時代來臨!跨平臺轉帳、外幣匯兌 新制3大重點一次弄懂

電子支付新時代來臨!跨平臺轉帳、外幣匯兌 新制3大重點一次弄懂- ▣ 《財政》國庫支付作業量逐年揚 電子化支付比率99%

- ▣ 浙江稠州商業銀行開展“電子支付,惠企利民”宣傳活動

電子支付討論熱絡 消費者保守觀望

電子支付討論熱絡 消費者保守觀望- ▣ 第三方支付升格爲電子支付 金管會鎖定7家業者

跨境電商AI新解方發表 北市府攜手國際平臺引領企業迎接新時代

跨境電商AI新解方發表 北市府攜手國際平臺引領企業迎接新時代- ▣ 新國都:公司主營業務爲支付服務及場景數字化服務、電子支付設備業務等

迎接電子戰新時代 陸打造超精準神器

迎接電子戰新時代 陸打造超精準神器- ▣ 金管會送電子支付業五大開放

- 【廣編】電子支付世代來臨!臺灣醫療啓用「醫指付」

- ▣ 拜登時代 美企迎ESG新規監管

- 9月電支代收付金額史上新高

- 手機付款時代來臨!「2015行動支付元年」電商紛搶進

- 雜誌精選》電子支付大戰白熱化!全支付進逼街口、一卡通雙雄

- Android Messages重大更新:更新電子支付、網頁版支援