塑化股價先行 業績先蹲後跳

塑化股價先行,業績先蹲後跳。(圖/先探投資週刊提供)

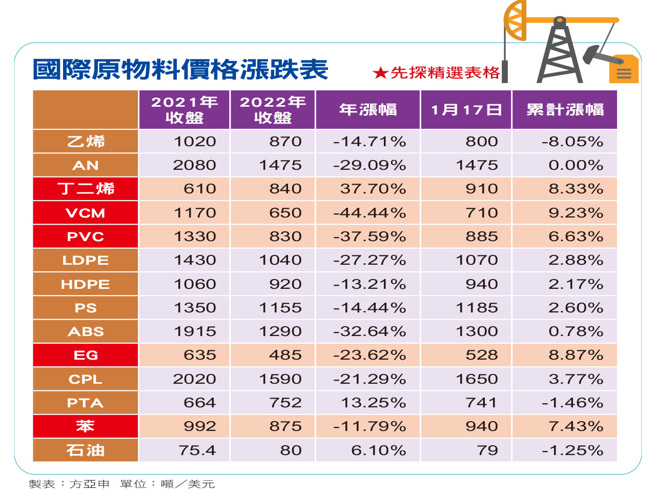

近八個月國際原物料跌多漲少,國際油價也下跌,塑化原料大跌,塑化族羣業績難看,惟預期中國解封后回補,這是較令多頭欣慰的,股價都有領先止跌跡象。

影響國際通膨的原物料首推石油及天然氣,去年下半年以來在歐洲即將進入冬天前,由於俄羅斯斷供,市場一度炒熱這兩項原物料價格。

不過兩項價格卻不如預期,主要是美國全力支援供應歐洲,且遇到歐洲正逢暖冬,所以油價及天然氣價格並未受俄羅斯斷供影響,尤其天然氣價格在戰爭爆發初期一度暴漲至每百萬立方公尺十美元之上,而後卻一路下跌至四美元以下,較高點腰斬還超過,並跌破戰爭前價格;另一方面,油價雖在中東產油國執意不增產中,俄羅斯也低價賣給中國、印度及東南亞國家,但是油價竟然從俄烏戰爭後最高價每桶一三五美元,震盪下跌,最低跌破二○二一年底收盤價七五美元,逼近七○美元,也接近腰斬。

美國全力增產加上聯準會暴力式升息十七碼,來到四.二五至四.五%。又中國清零政策,使得國際經濟景氣全面走弱,對石油需求量自然減少,進而油價下跌。

臺塑四寶去年獲利掉漆

天然氣及石油下跌對於歐美核心CPI影響當然很大,美國CPI從二二年六月最高九.一%,降至十二月的六.五%,歐洲降得也很明顯。俄烏戰爭繼續打,但全球似乎有點擺脫其刺激物價影響。而聯準會要將通膨壓至二%的目標,以目前基準利率已達四.五%以上,若CPI持續降至六%以下,去年三月以後CPI才快速拉高,來到今年對比去年高基期,CPI本來就會降,若原物料再降,那麼降至五%以下應不難看到,將與聯準會的基準利率交叉,那麼聯準會升息可望提前告一段落,對全球經濟復甦是正面的!

受油價下跌及中國封城影響,去年塑化中下游業者業績開高走低,亞洲泛用樹脂如ABS、PVC、PE等買氣都很差,全年度價格都是下跌,一向價格不錯的PVC竟然大跌約三八%,原料VCM更大跌超過四成,所以可看到模範生華夏、聯成及國喬第二、三季都虧損,且第四季營收都較第三季還差,也就是虧損會擴大。

前幾年EPS高達四元以上的臺達化、臺聚等獲利都急速下降,是疫情發生三年以來最差一年。

最令人意外的是,臺塑四寶去年第四季全部都賠錢,因終端需求不振、客戶調整庫存尚未結束,影響產品售價等因素下,四寶去年第四季全部轉虧,合計稅後虧損達二五三.四九億元。其中,南亞去年第四季本業獲利仍優於第三季,但因認列匯兌損失以及其他三寶投資損失,最後由盈轉虧。四寶去年合計稅後純益僅賺九○一.二八億元,相較二一年的二四○四億元,大幅衰退六二.五%。

龍頭臺塑二二年營收二五一六億元,雖創歷史次高,但石化產品利差縮小,因此,全年獲利較二一年衰退四九.三%,EPS爲五.六九元。南亞多角化營運、全球佈局基礎下,電路板獲利攀高、銅箔基板等電子材料在兩岸經營穩定,第四季本業獲利優於第三季,但在認列業外損失後方導致每股稅後淨損達○.○八元。就本業營業利益三二三億元,還創歷史次高,全年稅後純益爲三二一億元、年減六○.五%,EPS四.○五元。臺化單季稅後虧損爲七四.五億元,全年稅後純益爲七四.○九億元,年減高達八○.七%,EPS只有一.二七元較令人失望。(全文未完)

全文及圖表請見《先探投資週刊2231-2232合刊號精彩當期內文轉載》

《先探投資週刊2231-2232合刊號》

相關資訊

- ▣ 《通網股》詠業先蹲後跳 今年業績拚勝去年

先蹲後跳 康舒臺達電業績靚

先蹲後跳 康舒臺達電業績靚- ▣ 鴻準業績雙增 華通先蹲後跳

- ▣ 《業績-電腦設備》威強電H1每股賺1.87元,H2拚先蹲後跳

8月臺股估先蹲後跳

8月臺股估先蹲後跳- ▣ 《業績-半導體》家登先蹲後跳 Q2營收拚新高

- ▣ 半導體股有望先蹲後跳

臺股半導體ETF 先蹲後跳

臺股半導體ETF 先蹲後跳 2023開紅盤 臺股先蹲後跳

2023開紅盤 臺股先蹲後跳 科技股財報佳 美股先蹲後跳

科技股財報佳 美股先蹲後跳 臺股先蹲後跳 Q4可衝9,000點

臺股先蹲後跳 Q4可衝9,000點 統一投顧:2023臺股先蹲後跳

統一投顧:2023臺股先蹲後跳- ▣ 臺股先蹲後跳 低接時機到

名師看臺股 3月先蹲後跳

名師看臺股 3月先蹲後跳 漢微科營運可望先蹲後跳 股價站回均線

漢微科營運可望先蹲後跳 股價站回均線- ▣ 申豐衝高值化 營運先蹲後跳

- ▣ 《航運股》陽明去年業績史上最佳 今年正反變數多 盼先蹲後跳

臺股先蹲後跳 開盤上揚36.08點

臺股先蹲後跳 開盤上揚36.08點- ▣ 鋼市先蹲後跳 鋼鐵股Q3看俏

融資壓力測試 臺股先蹲後跳

融資壓力測試 臺股先蹲後跳 川普效應減弱 臺股先蹲後跳

川普效應減弱 臺股先蹲後跳- ▣ 陸股先蹲後跳 下半年漲聲大

- 瀚亞投信看臺股:Q4先蹲後跳

- 需求屹立 雲端產業先蹲後跳

- 臺股將先蹲後跳 中小型股最有利

- ▣ 《港股》恆指晨升0.78% 汽車股先蹲後跳

- ▣ 《基金》A股先蹲後跳 消費股商機龐大優先佈局

- 中巴俄祭利多 新興股先蹲後跳

- ▣ 中秋變盤? 臺股先蹲後跳機率高