外資歸隊 臺股十題材可卡位

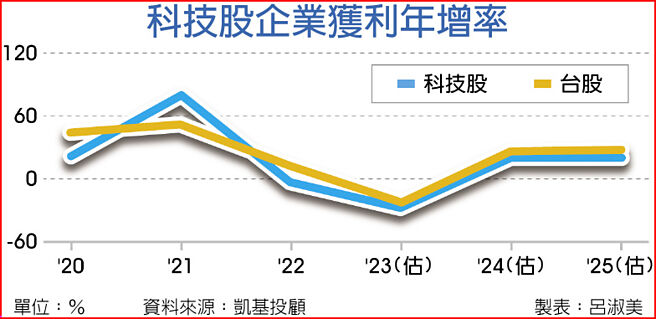

科技股企業獲利年增率

AI狂潮與製造業回溫,將帶動臺股成份股2024~2025年連兩年迎來2成以上的盈餘增長,加上外資轉賣爲買,以及內資積極進場的資金面效應下,樂觀看待2024年臺股將維持震盪向上的多頭格局。

伴隨生成式AI的應用持續擴大,全球科技巨擘正加緊對AI伺服器進行軍備競賽,同時,在國際大廠力推下,具有AI功能的PC或相關終端裝置將於2024年下半年陸續問世,帶動AI狂潮由雲端擴散至終端。這場AI狂潮不僅帶動伺服器或PC等終端裝置於2024~2025年迎來量的增長,其所衍生各項零組件的規格升級商機更是驚人,由此支撐供應鏈2024年起獲利可望迎來結構性優化。

疫後復甦以來,已歷經第一次完整的製造業庫存週期,第二次庫存回補週期已自2023年第四季啓動,並將延續至2024年。製造業庫存回補效應將帶動臺股2024年獲利重返循環性增長,並支撐臺股多頭表現。

回顧歷史,每當聯準會(Fed)對抗偏高通膨或過熱經濟,會將終端政策利率拉昇至中性利率之上,最後伴隨而來的是經濟衰退的副作用,且幾乎沒有例外。

然爲何此次Fed已於2023年上半年把政策利率拉昇至中性利率之上,美國經濟迄今表現卻依然強勁。凱基投顧認爲,除貨幣政策的滯後效果外,主因拜登政府上任以來,已推動多項擴張性財政支出,國際貨幣基金(IMF)估計,這些支出對美國經濟成長率(GDP)的貢獻約2個百分點。

展望2024年,儘管緊縮貨幣政策對經濟壓抑的滯後效果,恐會逐步顯現,但拜登政府依然維持積極財政擴張政策下,預計2024年美國經濟將延續往軟着陸方向機率爲大。

2020~2022年外資已連三年賣超臺股,金額分別達5,300億元、4,000億元、1兆元,賣超的理由主因疫情不確定性、地緣政治風險、Fed激進升息,導致非美貨幣貶值等。展望2024年,由於上述賣超的理由均已緩解或不存在,尤其Fed有可能於2024年第二季至第三季轉爲降息,外資應有回補臺股的誘因。

凱基投顧也觀察到,臺灣家庭資產配置自疫情以來出現結構性改變,且應有相當比重資金投入臺股以及相關高股息理財商品,由此支撐臺股近幾年不畏外資大幅賣超並出現顯著抗跌現象。

疫情前,保險公司每年均可收取來自臺灣民衆所繳交的3兆~4兆元保費收入。惟2020年以後,每年保費收入急遽下滑,估過去四年幾乎蒸發近3兆元保費,意味臺灣民衆資產配置已出現結構性改變,主要反映預定利率偏低的壽險保單,變得不具吸引力,加上疫情以來,臺股表現強勁,民衆因此更有誘因投入臺股以及高股息ETF。統計2020年以來迄今,臺灣境內發行的臺股相關基金規模已增長了1.4兆元。

投資建議而言,特別推薦十項產業主題,分別是:一、半導體:半導體規格升級重返正軌;強勁ASIC需求助益多重商機。二、AI硬體:雲端AI擴及邊緣AI,振興供應鏈。三、記憶體:AI改變DRAM供需結構。四、雲端服務:臺灣雲端服務市場是下一個金礦。五、車用:車用題材多,電動車、ADAS、智慧座艙趨勢佳。六、工業自動化:基期低、爆發力強。七、印刷電路板:低軌衛星熱,PCB新動能。八、電子紙:電子紙需求看俏,受惠工資高漲及ESG趨勢。九、生技醫療:政策領航,生技起飛。十、金融:銀行財富管理受惠高利環境之資金大挪移。

相關資訊

- ▣ 軍工、重電、碳權等 14檔政策題材股 外資先卡位

- ▣ 《臺北股市》外資歸隊 紅包行情可期

電子股迴歸 聯電題材十足

電子股迴歸 聯電題材十足 投資人看過來!高殖利率股外資卡位 法人看好後市4大題材

投資人看過來!高殖利率股外資卡位 法人看好後市4大題材- ▣ 陸港觀盤-十一長假後資金歸隊 陸股可期

12檔題材股 外資寵兒

12檔題材股 外資寵兒 外資歸隊 臺股年底吸金居亞股之冠

外資歸隊 臺股年底吸金居亞股之冠- ▣ 外資歸隊狂掃貨 臺股萬五近了

外資卡位12檔輝達臺鏈股

外資卡位12檔輝達臺鏈股 外資買盤提前卡位 臺股元月行情具可看性

外資買盤提前卡位 臺股元月行情具可看性 熱門股-惠特 題材加持買盤卡位

熱門股-惠特 題材加持買盤卡位 大買488億 外資歸位 臺股喜登萬四

大買488億 外資歸位 臺股喜登萬四 外資買盤歸隊 臺股帶量攻上月線

外資買盤歸隊 臺股帶量攻上月線- ▣ 《臺北股市》待外資歸隊 望元月行情

- ▣ 外資強勢歸隊 分批買臺股好時機

外資助陣 臺股基金卡位行情

外資助陣 臺股基金卡位行情- ▣ 外資丟、內資撿 聚焦題材發酵股

外資鍾情金融、電子題材股

外資鍾情金融、電子題材股 14檔ESG題材股 外資買起來

14檔ESG題材股 外資買起來- ▣ 元富臺指評論—外資歸隊 臺股攻上年線

- ▣ 外資愛臺積歸隊 股價再度叩關600元

- ▣ 《臺北股市》外資買超大減 龍頭股休憩、題材股出線

- 選股迴歸基本面 半導體認購題材可期

- 統一臺指評論—外資歸隊 臺股放量創新高

- A股仍具題材表現 ETF認購卡位行情

- 歐系外資歸隊 回補金融股

- 外資觀望 達人佈局雙題材股

- 外資歸隊!三大法人買超臺股近200億元

- 卡位臺股 外資連八年元月淨匯入