需求回溫 瑞鼎Q2營運勝Q1

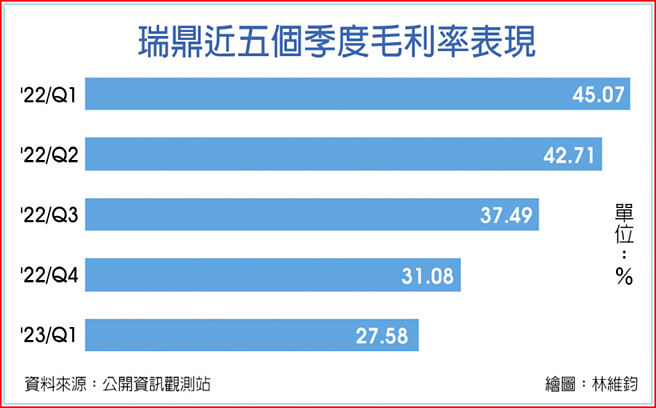

瑞鼎近五個季度毛利率表現

驅動IC廠瑞鼎(3592)舉行法說會,展望第二季,董事長黃裕國表示,大尺寸驅動IC將比第一季明顯成長,AMOLED需求回溫之外,也有新產品導入生產,出貨會明顯增長,車載、工控產品則是持穩。客戶面板廠仍虧損,驅動IC降價壓力仍在,價格趨勢緩降,但營運會優於第一季。

瑞鼎認列長約損失,影響第一季獲利表現,第一季營收36.6億元,季減12.7%、年減52.4%,毛利率跌破3成、來到27.6%,營業利益約1.88億元,季減62.2%、年減87.7%,稅後純益約1.68億元,季減57.4%、年減89.3%,每股稅後純益2.21元,寫下掛牌以來低點。

瑞鼎第一季產品組合來看,大尺寸驅動IC約佔38%、中小尺寸驅動IC佔比約37%、車載工控驅動IC約佔20%,而時序控制IC和電源管理IC的佔比大約是5%。

黃裕國表示,第二季看到電視、IT需求都有所回溫,整體出貨量會明顯成長。AMOLED需求回溫之外,也有新產品導入生產,雖然今年全球手機需求下降,但是AMOLED面板的滲透率提升、今年估計會拉高到50~53%,因此對於供需的影響沒那麼大。今年OLED驅動IC,出貨還是成長,應用別來看,比較多是手機和穿戴式裝置,未來會導入IT應用、預期2025年會看到OLED面板在IT產品的滲透率提升,這也將是公司未來的成長支柱之一。

價格走勢來看,面板客戶還是虧損,現有量產品價格有緩降的壓力,AMOLED有新產品導入,期望藉由新產品的推出,緩和降價壓力。整體來看,第二季清楚看到需求回溫,但下半年還不明朗,公司抱持審慎樂觀態度。

第一季車用、工控等產品的營收佔比約20%,今年新開案以TDDI爲主。車載和穿戴式裝置的需求持穩,車用TDDI已經進入量產,多家客戶導入和驗證當中。穿戴裝置除了早期手環、手錶等產品之外,也進階到手機副屏,而瑞鼎除了穿戴式裝置DDI之外,也進入穿戴TDDI產品,以及手機副屏等其他產品線。

瑞鼎對28奈米、40奈米的製程需求主要是來自OLED產品線,黃裕國表示,40奈米制程仍具有競爭力,新一代產品驗證結果和28奈米可以競爭,也正在送樣,下半年進入量產。

相關資訊

- ▣ 需求回升 泰鼎Q2營運來勁

瑞鼎 營運拚明年Q1觸底回溫

瑞鼎 營運拚明年Q1觸底回溫- ▣ 《半導體》需求回溫 原相Q2可望勝Q1

- ▣ 精測Q1營運落底 拚Q2回溫

- ▣ 《電子零件》健鼎殖息率約6.8% Q2營運勝Q1

- ▣ 《鋼鐵股》豐興營運 Q1拚穩、Q2回溫

- ▣ 《塑膠股》開工率回溫 臺塑Q2營收估勝Q1

需求回溫 中鋼Q1營收穩步向上

需求回溫 中鋼Q1營收穩步向上- ▣ Q1營運有望落底 原相力拚Q2業績回溫

- ▣ 聚和春燕到 Q2營運將勝Q1

- ▣ 《半導體》易華電Q1虧損收斂 Q2先穩、H2需求回溫

- ▣ 技嘉Q1營收回溫 Q2審慎樂觀

- ▣ 巴黎奧運帶動需求 國精化Q1獲利飆 Q2營收續航

遠端辦公需求續延 瑞昱Q1營運穩健成長

遠端辦公需求續延 瑞昱Q1營運穩健成長- ▣ 需求回溫 致茂H2營運看俏

需求回溫 板卡廠營運吃補

需求回溫 板卡廠營運吃補- ▣ 需求回溫 永光、長興營運揚

- ▣ 《鋼鐵股》久陽元月營收雙衰 營運Q1低點、Q2拚步步回溫

- ▣ 雲端需求升 信驊Q4營運回溫

- ▣ 需求回溫 大量營運漸入佳境

- ▣ 需求回溫 宏正營運漸入佳境

需求回暖 宏正營運逐季增溫

需求回暖 宏正營運逐季增溫- ▣ 超豐Q1營運谷底 Q2逐季回升

- ▣ 東陽、麗清營運Q1落底Q2回彈

觸控應用需求旺 禾瑞亞Q2營收將明顯回升

觸控應用需求旺 禾瑞亞Q2營收將明顯回升- ▣ 需求回溫 欣技Q2獲利看旺

- ▣ PC需求帶動 精成科Q2回溫

- ▣ 《電子零件》各產業需求增溫 信邦Q2營運戰新高

- ▣ 需求不振 盛羣Q2營運保守