友輝拓版圖 今年營運添翼

友輝表示,公司持續拓展車載應用,將是未來主要成長動能。圖/本報資料照片

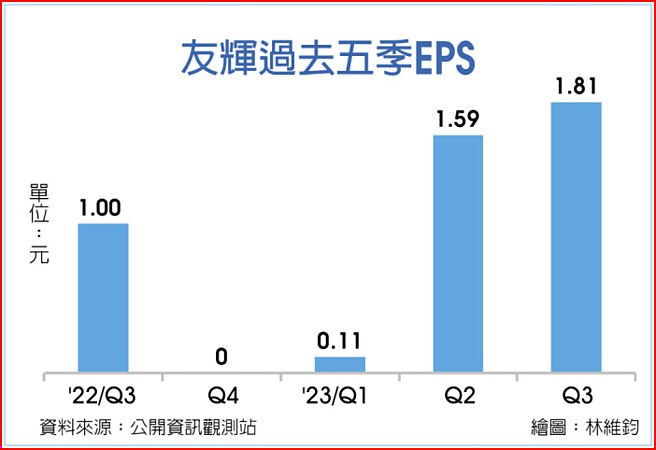

友輝過去五季EPS

新纖集團旗下光學膜廠友輝(4933)於2023年完成世代交替,新任董事長吳昕傑表示,公司持續拓展車載應用,將是未來主要成長動能。此外,友輝併購集團內的新輝光電發展精密塗布,未來會分散應用領域,拓展新興精密材料,預期2024年下半年會看到成果。

友輝成立於2003年,去年完成世代交替,由吳昕傑接任董事長、研發副總辛隆賓接任總經理。吳昕傑表示,友輝未來沒有大量資本支出,期望有穩定的股利政策。就產品應用來看,車載產品是LCD產業中唯一的亮點,友輝也在車載領域做出了成績,這也是未來成長引擎之一。

對於後市表現,辛隆賓展望,目前稼動率約70~80%,最差就是去年,2024年會好一點,但市場沒有很大跳躍。惟對友輝來說,有些同業退出市場,但對利潤高的產品線來看,友輝市佔率還在提升。

辛隆賓強調,車載是LCD產業當中的亮點,尺寸放大、數量增加都很顯著,以前是雞肋,量少、面積小,友輝當時就投入,得到客戶認同,如今營收貢獻高,還在持續發酵中。

車載以前要求品質穩定,現在智慧座艙愈來愈多,規格要求更是提高,要高亮度、廣視角、窄邊框。車載產品認證後,出貨週期長達三~五年,成爲支撐營運的重要基石。

隨着競爭對手逐步淡出,現在市場上看到很多車載新機種幾乎都是用友輝產品,預期2024年車載產品出貨量愈來愈大,並且維持一定的獲利。

友輝持續投入LCD高階光學膜產品開發,在面板輕薄化、ESG等趨勢之下,如多功能整合之貼合型光學膜、低價量子點膜、符合循環經濟的光學膜等等,都獲得客戶認證,挹注2024年成長動能。

友輝2023年前三季合併營收約18.05億元、和2022年同期相當。毛利率維持在26%,營業利益約1.73億元、年減9%,稅後純益約2.82億元、年減2%,每股稅後純益(EPS)3.51元。從產品組合來看,筆電和車載的營收比重約67%、其中車載佔比達25%,監視器約佔5%、手機和平板佔比6%、電視佔比約3%。

相關資訊

富旺拓版圖 營運添動能

富旺拓版圖 營運添動能- ▣ 《興櫃股》臺鎔續拓環保事業版圖 營運動能添薪

- ▣ 新遊戲Q2正式上線 傳奇網路 今年營運添翼

國建全年推九大案 營運添翼

國建全年推九大案 營運添翼 橘子嘉年華打頭陣 營運添翼

橘子嘉年華打頭陣 營運添翼 崇越明年德國設廠 營運添翼

崇越明年德國設廠 營運添翼- ▣ 虹堡拓三大支付商機 營收添翼

- ▣ 帆宣總座:2025營運添翼

億豐擴產能 營運添翼

億豐擴產能 營運添翼- ▣ 車市夯 定穎營運添翼

宸鴻結盟Luminar 營運添翼

宸鴻結盟Luminar 營運添翼 國喬射雙箭 營運添翼

國喬射雙箭 營運添翼- ▣ 《百貨股》振宇五金拓展門市 增添今年營運動能

- ▣ 奧運助陣 三芳、南寶營運添翼

- ▣ 富宇新案加持 營運添翼

- ▣ 擁雙利多 華電營運添翼

- ▣ 興農多箭齊發 營運添翼

羅升歡慶40週年 拓點泰國擴大海外營運版圖

羅升歡慶40週年 拓點泰國擴大海外營運版圖- ▣ 聚賢研發接單迎曙光 明年營運添翼

北投晶泉豐旅正式營運 晶華營運添翼

北投晶泉豐旅正式營運 晶華營運添翼 營運續強 瀚宇博、鈺太添翼

營運續強 瀚宇博、鈺太添翼- ▣ 晶瑞光攻ToF市場 營運添翼

愛普*跨入IPD市場 營運添翼

愛普*跨入IPD市場 營運添翼- 富鼎攻電動車鏈 營運添翼

- ▣ 報價回穩 塑化廠營運添翼

- 百和H2調漲售價 營運添翼

- 紡纖廠各擁題材 營運添翼

- 佳能AI佈局有成 營運添翼

- AI神助 連接器廠營運添翼