殖利率攀高 投資級債聚光

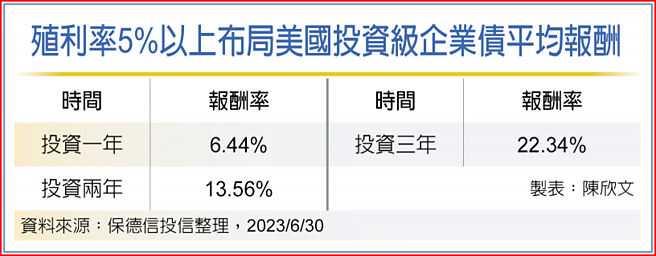

殖利率5%以上佈局美國投資級企業債平均報酬

投資級債殖利率已來到近15年高點,看好未來升息空間有限,投信法人表示,目前美債的信用利差反映升息告終、經濟不會陷入衰退,以及企業獲利回升等預期,加上通膨和升息對企業的影響大致已落底,預估美國企業獲利表現下半年有機會回到正成長軌道,對於信用債爲正向挹注。

PGIM保德信美國投資級企業債券基金經理人黃相慈指出,統計過去十年美國投資級企業債殖利率均值約爲3.3%,目前殖利率水準已攀升至5.68%,位於海嘯以來的相對高位,甚至已可媲美一年前美國非投資等級債殖利率,顯見投資機會浮現,且依據過去經驗,每當美國投資級債殖利率達到5%以上時,佈局美國投資級企業債往往能有亮眼表現。

黃相慈分析,年迄今美國投資級債殖利率5.68%,優於美國投資級綜合債的5.03%,以及歐洲投資級企業債的4.33%,顯見在主要成熟國家的高評等投資級債券資產中,美國投資級公司債殖利率優勢明顯突出。

雖然整體美國投資級債發行企業獲利相較去年衰退6.3%,其中主要受到能源類股所拖累,但若排除能源企業,第二季企業獲利較去年同期衰退1.2%,與第一季的衰退10.9%相比已大幅改善,也是過去四個季度以來最小幅度的下滑。

匯豐環球高入息債券基金投資組合經理蔣智安認爲,若觀察歷史走勢,自2011年8月5日標普下調美國公債信評後,美國公債與投資等級債價格均持續上漲,而非投資等級債與新興美元債雖然短線上有所震盪,但六個月後的表現依舊與公債和投資等級債相近。顯示短線上債券市場的修正,投資人可以趁機找尋債券市場的切入點。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽強調,考量目前的殖利率水準以及利率即將到高點的預期,適度拉長存續期可望創造更佳的總報酬機會。因應景氣走緩,看好高品質公債和投資級企業債的防禦表現,精選非投資級債也有助於爭取更高的收益空間。

相關資訊

非投資級債殖利率 攀歷史高點

非投資級債殖利率 攀歷史高點 美投資級債 殖利率創高

美投資級債 殖利率創高 殖利率高 投資級債誘人

殖利率高 投資級債誘人- ▣ 殖利率攀升 科技非投資等級債長線潛力浮現

美非投資級債殖利率 出色

美非投資級債殖利率 出色 美債殖利率回落 投資級債人氣旺

美債殖利率回落 投資級債人氣旺 亞洲非投資級債 殖利率吸睛

亞洲非投資級債 殖利率吸睛- ▣ 美債殖利率躥揚 投資級公司債退燒

- ▣ Fed續升息抗通膨使殖利率攀升 投資級債吸金力仍強

非投資級債殖利率回升 投資價值浮現

非投資級債殖利率回升 投資價值浮現 殖利率倒掛 投資級債成資金避風港

殖利率倒掛 投資級債成資金避風港 殖利率高達8% 美國非投資等級債券藏「違」機

殖利率高達8% 美國非投資等級債券藏「違」機 美國BBB投資等級債ETF殖利率達6% 00970B高存債感新寵

美國BBB投資等級債ETF殖利率達6% 00970B高存債感新寵- ▣ 超過8%殖利率 非投資等級債買點到!

- ▣ 殖利率逾5% 錢入投資等級債有賺頭

美非投等債殖利率攀高

美非投等債殖利率攀高 10年期美債殖利率 攀16年新高

10年期美債殖利率 攀16年新高- ▣ 《基金》債券也有高息產業 投資級銀行債指數殖利率達6%

- ▣ 殖利率升高 逢低佈局科技非投資級債最佳時機

美債殖利率回落 投等債沾光

美債殖利率回落 投等債沾光- ▣ 殖利率強彈近滿足點 美投資級債買點現

高收債指數殖利率8% 投資價值浮現

高收債指數殖利率8% 投資價值浮現- 美債殖利率回落 高評級債吸睛

- ▣ 非投等債 殖利率高水準

- ▣ 《基金》債券報酬彈升 美國非投資級債殖利率8.4%完勝

- ▣ 老謝:美債殖利率攀升至1.3% 衝擊臺積電長期投資價值

- ▣ 《基金》非投資等級債券殖利率近10年高點 甜蜜買點到

- ▣ 公債殖利率偏低、市場資金氾濫 第一金投信:資金避險 投資級債進補

- ▣ 無畏美債殖利率攀升 美高收兩利多護體