操盤心法-市場動能回溫 盤面迴歸產業基本面

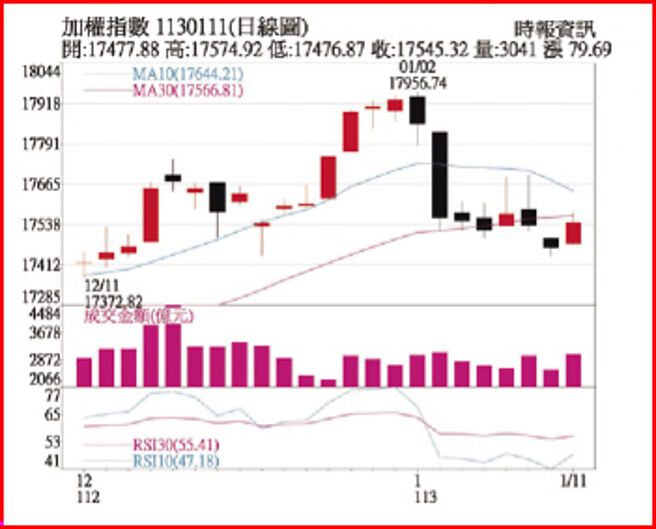

加權指數1130111日線圖

國際金融分析:受到市場熱切期盼今年3月將開啓降息循環,去年12月全球股市呈現一片榮景,但2024年開春,就業數據仍具有韌性,市場開始調降3月Fed降息機率,從高達8成降至5成,全球股市同步漲多回檔。

過往當Fed開啓降息循環時,未來伴隨而來的是經濟衰退,如2007年和2001年,而1995年的降息則是少數成功讓經濟軟着陸的案例。最近一次FOMC釋出預期經濟持穩同時進入降息討論,傾向達成主席鮑爾一直重申的「與過去歷史經驗不同,此次通膨下降至目標水平,不需付出因失業而使經濟大幅下降的代價」。

日前美國財政部長葉倫表示,消費者支出顯示對經濟的信心,現在的情況可以稱爲軟着陸。

在經濟維持相對穩定的前提下啓動降息,資金行情對經濟動能與金融市場的挹注值得期待。

臺股歷經大選前的觀望降溫,整理一個多月以來,外資買超臺股約1,200億元,投信買超近500億元、自營商自行買賣則大幅減碼逾200億元、融資餘額則接近持平於高檔,顯示海外投資人已經就定位,而國內投資人則擔憂不確定性而未積極進場,在大選結果底定後,市場將回歸與國際股市接軌。

產業脈動觀察:生成式AI最大受益者NVIDIA無疑是AI投資的關鍵指標股,自去年第二季財報以來股價一直受到壓抑,第三季市場先是質疑NVIDIA產品需求在未來的可持續性,第四季再因主要競爭者AMD進入市場、及客戶自研晶片加速發展等隱憂,股價呈現震盪。

面對諸多質疑,NVIDIA股價在整理半年後,於今年開春突破新高,對中國特供版晶片或在CES發佈新顯卡只是股價發動的表面原因,過去半年AI產業發展不但未曾停歇,反而有越走越廣的跡象纔是主因,從OpenAI推出多模運用概念的GPTs後,AI Agent的樣貌已逐漸成形,各式各樣的創新應用將快速誕生。

今年CES主軸之一就是各家科技大廠競相推動AI PC、手機落地,待硬體之後就是下游五花八門的應用將要爆發;目前AI應用主要是協助業者提升效率上,B端的AI應用在MSFT等傳統巨頭推動下已見初步成效,關注SaaS業者DDOG、NET和PLTR等;而C端應用,目前已有ChatPGT、Midjourney、Charater.ai等擁有千萬用戶以上的獨角獸,C端應用將來發展值得期待。

接續農曆春節封關到來,盤面迴歸產業基本面路徑,除臺積電週期性復甦帶動相關半導體產業外,以今年全球消費動能仍不明朗、國際大廠樽節資本支出之際,卻一致向AI投資傾斜,預期今年AI相關廠商的營運表現將值得期待。

留意ASIC、矽智財、類比IC,以及與NVIDIA、谷歌、微軟等連結較深的AI server族羣,如ODM、散熱、滑軌、CCL、PCB等。

相關資訊

操盤心法-基本面回溫中 業績成長股偏多操作

操盤心法-基本面回溫中 業績成長股偏多操作 操盤心法-臺股震盪、類股輪動 選股迴歸基本面

操盤心法-臺股震盪、類股輪動 選股迴歸基本面 操盤心法-迴歸基本面行情 半導體AI仍爲主流

操盤心法-迴歸基本面行情 半導體AI仍爲主流- ▣ 操盤心法-近美大選臺股震盪 選後迴歸基本面

- ▣ 陸港觀盤-聚焦重點產業 迴歸基本面

操盤心法-美大選塵埃落定 股市重回基本面

操盤心法-美大選塵埃落定 股市重回基本面 越股基本面回穩 買盤歸隊

越股基本面回穩 買盤歸隊 操盤心法-題材與基本面谷底回升族羣 逢低佈局

操盤心法-題材與基本面谷底回升族羣 逢低佈局- ▣ 《盤前》美中貿易戰再度升溫 臺股迴歸基本面

操盤心法-基本面、資金面佳 指數高檔震盪

操盤心法-基本面、資金面佳 指數高檔震盪- ▣ 《期貨》選後迴歸基本面 期貨盤全漲

操盤心法-大盤跌深迎反彈 個股基本面拚勝出

操盤心法-大盤跌深迎反彈 個股基本面拚勝出 盤前/選後激情退去!法人說選股應迴歸基本面

盤前/選後激情退去!法人說選股應迴歸基本面- ▣ 操盤心法-基本面加持 臺股結構較國際股市穩

- ▣ 陸港觀盤-陸股回檔整理後 有望迴歸基本面

操盤心法-臺股技術面反彈ABC 資金領先基本面

操盤心法-臺股技術面反彈ABC 資金領先基本面 操盤心法-基本面成長趨緩 反彈量不足

操盤心法-基本面成長趨緩 反彈量不足- ▣ 陸港觀盤-迴歸基本面 科技消費仍看好

操盤心法-技術面及基本面未跟上 留意追高風險

操盤心法-技術面及基本面未跟上 留意追高風險 操盤心法-資金+基本面轉佳 盤勢維持高檔震盪格局

操盤心法-資金+基本面轉佳 盤勢維持高檔震盪格局 操盤心法-基本面續轉佳 臺股趨勢仍看好

操盤心法-基本面續轉佳 臺股趨勢仍看好- ▣ 《晨間解盤》資金快速移動 迴歸基本面(倫元投顧提供)

- 操盤心法-基本面及技術面強勢,元月效應行情可期

- ▣ 中證2000ETF華夏(562660)逆市飄紅,小盤股將回歸基本面屬性

- 操盤心法-美公債殖利率趨溫和,股市回升

- 操盤心法-市場焦點重回半導體成長

- 操盤心法-通膨未必是壞事,選股着重基本面

- 操盤心法-基本面有隱憂 負乖離大醞釀反彈

- 操盤心法-上檔壓力在即 短線以基本面爲宜