操盤心法-漲多回檔修正 留意雙率動向

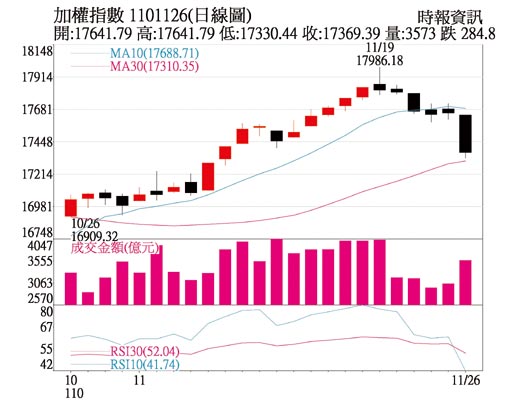

加權指數日線圖

盤勢觀察:

週五亞股在美國聯準會(Fed)會議紀錄的偏鷹解讀及南非變種病毒雙重利空影響下,日股早盤開低走低,臺股亦下殺取量,但盤中低點量縮,顯示逢低承接的買盤相對謹慎,類股指數都下跌,僅防疫概念股逆勢,車電、第三代半導體部分個股相對抗跌,航空、元宇宙、鋼鐵等遇停利賣壓;短線籌碼凌亂,加權指數月線失守,留意下檔半年線與季線支撐,Fed立場對利率與匯率的影響也成爲研判國際資金動向的重要指標。

觀察指數從16,162反彈至17,986高點以來,在18,034~17,633連結的下降反壓即17,100~17,200點,一度略作以盤代跌的整理,11月隨美股創高的上攻,惟量能未放大且未能克服18,034高點,短線陷入回檔整理,日K線連六黑,KD也於超買區高檔死亡交叉,周K線進入16,162反彈以來的第八週轉折,型態上仍視爲高檔整理的箱型區間格局。

盤勢分析:

由Fed最近的會議紀錄解讀,因通膨而加速減持購債與升息的時程,未若先前鮑爾尚未獲得連任提名前的鴿派態度,12月14日舉行的FOMC會議若決策官員更趨鷹派,則應留意Fed縮減購債後,再經過三至四個月時間準備,即將進行縮表,之後再是升息登場,至於是否升息三次,相信聯準會應衡量經濟背景並避免發生恐慌性賣壓,Fed事前與市場的溝通成效,將反應在股債市的波動方向。

臺股月線遭長黑摜破,除亞股反應Fed鴿派立場的轉變與南非變種病毒外,電子股對黑名單事件的反應亦趨於保守。

雖然今年前三季上市櫃公司交出獲利逾3.22兆元佳績,對照指數在高檔的位階仍有基本面支撐,但成熟市場因供應中斷而影響第三季的經濟表現,預期將影響新興市場第四季及到明年的復甦表現,成長力道趨緩,萬八之上的追價買盤趨於謹慎,指數處高檔箱型區間震盪。

若Fed因通膨爲短暫,12月利率會議重回鴿派立場,或可緩解疫情與供應鏈瓶頸的負面影響。

觀察12月上旬指數因Fed縮表、疫情、四巫日及11月營收趨緩等修正因子的衝擊下,業績成長股是否仍有低接買盤,特別是具有營收、獲利的財報支撐者,其股價修正後股息殖利率墊高,預料在法人年終作帳行情啓動時,高股息殖利率族羣中的業績成長股,可望吸引買盤逢低佈局。

投資策略:

臺股週五長黑回檔修正,以本波段上漲1,824點來計算,若修正0.382則可望守穩17,290點支撐。若強勢整理支撐跌破,則回檔0.5及0.618位置的支撐分別關注17,074點與16,859點,整體而言,下檔的年線支撐不易摜破。

展望後市,除月底MSCI生效、美債上限、Fed會議均視爲指數干擾因子,前三季獲利穩健的內資若採取持盈保泰的操作模式,則預料整理期間量能將趨於萎縮,恐影響12月年終作帳行情的上半場相對保守。

相關資訊

操盤心法-類股輪動,留意法人動向

操盤心法-類股輪動,留意法人動向 操盤心法-急漲後,留意高檔震盪加劇

操盤心法-急漲後,留意高檔震盪加劇 操盤心法-高檔震盪風險增 漲多股留意追價風險

操盤心法-高檔震盪風險增 漲多股留意追價風險 操盤心法-FOMC升息前臺股回檔修正

操盤心法-FOMC升息前臺股回檔修正 操盤心法-漲多震盪難免,選股留意類股輪動

操盤心法-漲多震盪難免,選股留意類股輪動 操盤心法-選情、疫情、VIX干擾 短線回檔修正

操盤心法-選情、疫情、VIX干擾 短線回檔修正 操盤心法-元月行情強勁,留意漲多調整

操盤心法-元月行情強勁,留意漲多調整 操盤心法-短線漲多修正,期待元月行情

操盤心法-短線漲多修正,期待元月行情 操盤心法-景氣修正近尾聲 回檔可分批佈局

操盤心法-景氣修正近尾聲 回檔可分批佈局 操盤心法-漲勢整理 評價修正

操盤心法-漲勢整理 評價修正 操盤心法-景氣修正近尾聲 建議回檔分批佈局

操盤心法-景氣修正近尾聲 建議回檔分批佈局 操盤心法-科技股修正 留意傳產及非電子權值股

操盤心法-科技股修正 留意傳產及非電子權值股 操盤心法-年底上漲機率高 逢回選股作多

操盤心法-年底上漲機率高 逢回選股作多 操盤心法-中期漲多震盪修正乖離 多頭格局未改變

操盤心法-中期漲多震盪修正乖離 多頭格局未改變 操盤心法-追價意願降溫 留意類股輪動

操盤心法-追價意願降溫 留意類股輪動 操盤心法-大盤重返高檔震盪,逢回選股偏多操作

操盤心法-大盤重返高檔震盪,逢回選股偏多操作 操盤心法-臺股偏強中期調整 留意類股輪動作多

操盤心法-臺股偏強中期調整 留意類股輪動作多 操盤心法-Fed降息 留意經濟成長動能

操盤心法-Fed降息 留意經濟成長動能- 操盤心法-緩漲急跌多頭格局延續 把握回檔加碼機會

- ▣ 操盤心法-臺股高檔 留意指標股走勢、籌碼變化

- ▣ 股、油雙漲帶動 11檔正向ETF 法人愛買

- 操盤心法-雙率(利率+匯率)決定資金方向 選股不選市

- ▣ 操盤心法-賤取珠玉,留意長期趨勢向上產業

- 操盤心法-Omicorn加劇波動 留意風險及彈性

- ▣ 操盤心法-持續攻高,留意資金輪動風險

- ▣ 操盤心法-撇開短期信心得失 留意產業狀況趨向

- 操盤心法-臺股高檔震盪 留意財報與美鷹派升息

- 操盤心法-國際股市回檔 謹慎臺股連動

- 大盤偏多 留意Q2震盪修正