長榮、陽明 押中長天期

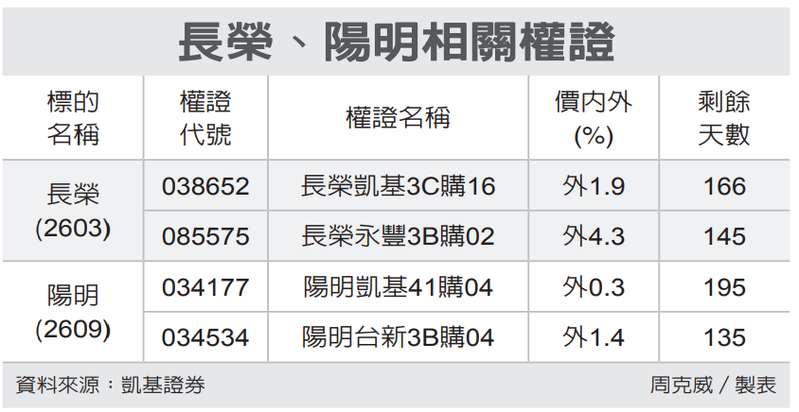

長榮、陽明相關權證 圖/經濟日報提供

長榮(2603)、陽明(2609)等海運股受紅海危機影響,亞洲包括新加坡等主要港口面臨嚴重塞港等問題,加上8月將再漲附加費,在市場看好第3季獲利下,權證券商建議,可利用價內外5%以內中長天期認購權證,參與相關個股走勢。

法人指出,紅海危機爆發迫使船公司繞道航行,船公司爲減少停靠時間及停靠點。在麻六甲海峽的三大港口中,大船隻會選擇其中一個作爲停靠地點,再由小船將貨物送往最終目的地,目前許多船公司多在新加坡,造成一時間卸貨量大幅增加,也造成近期亞洲地區港口嚴重塞港。

由於紅海危機未解,船舶繞道航行持續限縮市場運力,亞洲地區港口塞港嚴峻,加上時序進入旺季,7月上旬運價看漲下,預期6月營收將爲今年來單月高峰,且報價漲勢延續有利第3季獲利表現。

長榮去年每股純益(EPS)16.43元,今年第1季營收增長,第2季運價平均水準將高於第1季,市場預估單季稅後獲利165.3億元,EPS近7.7元,全年獲利543.6億元,年增53.8%,EPS爲25.2元。

陽明已經向客戶宣佈8月起加收綜合費率附加費(GRI),而且加收的金額不斷攀升,比上個月再多一倍,每40呎櫃(FEU)直接跳升加收2,000美元,下半年獲利看佳。

陽明第2季因船期拉長,歐美線傳統旺季提前,貨櫃運輸需求增溫,紅海危機衍生缺船、缺櫃等問題,第2季營收與獲利將轉強。預估陽明第2季營收505.9億元,季增15.5%、年增44.4%,稅後淨利118億元,季增25.9%,EPS有3.3元水準。

相關資訊

- ▣ 陽明力壓長榮 年中獎金134萬

- ▣ 長榮、陽明 市值創新高

長榮、陽明好賺 認購熱

長榮、陽明好賺 認購熱 長榮殖利率很香!臺驊換船票 賣陽明買長榮

長榮殖利率很香!臺驊換船票 賣陽明買長榮 陽明、長榮獲利 法人上修

陽明、長榮獲利 法人上修 長榮、陽明 受惠運價飆漲

長榮、陽明 受惠運價飆漲 利多發威 長榮、陽明揚帆

利多發威 長榮、陽明揚帆- ▣ 臺驊 逢低加碼長榮、陽明

中環賣陽明虧1115萬、賣長榮賺377萬元 看餘額長榮獲利空間大

中環賣陽明虧1115萬、賣長榮賺377萬元 看餘額長榮獲利空間大 罷工長短不明朗 萬海重摔9%、長榮陽明跌6%

罷工長短不明朗 萬海重摔9%、長榮陽明跌6% 運價看漲 長榮陽明認購夯

運價看漲 長榮陽明認購夯 美國線喊漲 長榮、陽明走強

美國線喊漲 長榮、陽明走強 殖利率誘人 長榮、陽明揚帆

殖利率誘人 長榮、陽明揚帆 陽明、長榮及中鴻重挫 掀1.78億元違約潮

陽明、長榮及中鴻重挫 掀1.78億元違約潮- ▣ 《熱門族羣》盤中人氣雙王 陽明、長榮揚帆

航海王暴衝!長榮飆241元天價 陽明漲逾半根

航海王暴衝!長榮飆241元天價 陽明漲逾半根 1分鐘讀財經》驚!主權基金押長榮陽明 航運神人也上船了

1分鐘讀財經》驚!主權基金押長榮陽明 航運神人也上船了 臺驊看好貨櫃雙雄 近期買進陽明4100張、長榮1800張

臺驊看好貨櫃雙雄 近期買進陽明4100張、長榮1800張 土洋法人對決 陽明比價長榮

土洋法人對決 陽明比價長榮 長榮、陽明殖利率包辦前二大

長榮、陽明殖利率包辦前二大- 長榮陽明揚帆 2月營收雙增

- ▣ 自營商 上週最愛長榮航、陽明

- 運價看升 長榮、陽明快樂出航

- 高殖利率護體 長榮、陽明走強

- ▣ 長榮陽明加薪 喜唱嗨海人生

- ▣ 長榮挑戰五哥 萬海追趕陽明

- 長榮、陽明擁利多 股價逆勢揚

- 長榮、陽明 押中長天期

- ▣ 陽明、長榮、中鴻慘跌 掀1.78億元違約交割潮