國外傭金申報 節稅有眉角

稅務示意圖。聯合報系資料照

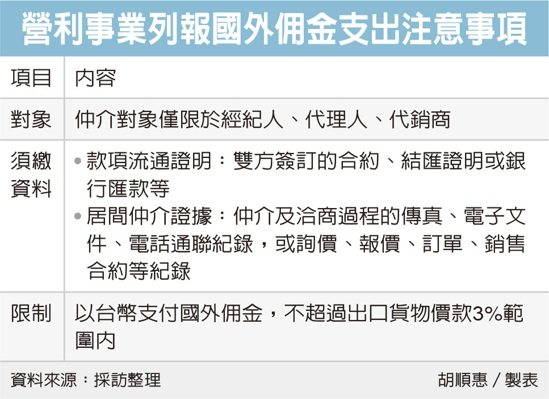

全球貿易盛行,臺北國稅局提醒,營利事業列報支付國外傭金時,除提供雙方簽訂的合約、結匯證明或銀行匯款等,還要提供能佐證對方有居間仲介服務的具體事證,像是雙方洽商的紀錄或詢價及訂單合約等紀錄。

臺商經營跨國業務時,有時需要透過海外夥伴來牽成交易,因而支付佣金支出,雖列報相關費用能節稅,不過實務上,經常發生證明文件不足而被剔除補稅情形,若能提前將資料準備齊全,就能避免增加營所稅負擔的風險。

列報佣金支出是經常被國稅局查覈並剔除的補稅項目。國稅局表示,佣金支出是營利事業對經紀人、代理人或代銷商,因介紹或代理銷售產品或服務而支付的報酬,因此有無支付佣金的必要,應以有無實際提供仲介勞務爲判斷標準,若營利事業未提示足資證明確有居間仲介事實的證明文件,則不得列報爲營利事業費。

營利事業列報國外傭金支出注意事項 圖/經濟日報提供

國稅局官員提醒,依《營利事業所得稅查覈準則》第92條規定,營利事業列報佣金支出時,首先,要提供「款項實際流通的證明」,包括雙方簽訂的合約、結匯證明或銀行匯款等;還要佐證對方確實有「居間仲介服務的具體證據」,包括仲介及洽商過程的傳真、電子文件、電話通聯記錄等,或是完整的詢價、報價、訂單、銷售合約等紀錄提供查覈。

官員表示,國稅局要求查覈時,以上二個要件缺一不可,有時候跨國企業的關係人之間,沒有實際提供仲介勞務,卻在形式上籤訂合約書或者結匯支付證明,爲了避免浮列佣金,稅法針對這類費用有較嚴格的要求,若被認定交易沒有仲介事實,或並非經營業務所必需的支出,就會剔除該筆國外傭金。

另外,國稅局表示,營利事業以臺幣支付國外傭金者,應在不超過出口貨物價款3%範圍內,若佣金超過貨款3%時,應另提供國外代理商或代銷商已收到該款項或存入其帳戶的證明。

國稅局提醒,營利事業還需留意,透過仲介進行跨國貿易時,只有對象爲經紀人、代理人或代銷商時,才能列報佣金支出,若是直接向客戶的業務人員洽談,並不能列報佣金支出節稅。

相關資訊

報稅系列/綜所稅制大變革 暗藏3大眉角5月申報節稅必知

報稅系列/綜所稅制大變革 暗藏3大眉角5月申報節稅必知 安永:企業申報營所稅眉角多

安永:企業申報營所稅眉角多 保費節稅有眉角:防疫保單理賠金不能抵稅

保費節稅有眉角:防疫保單理賠金不能抵稅 注意!夫妻贈與農地計算遺產稅 申報有眉角

注意!夫妻贈與農地計算遺產稅 申報有眉角 綜所稅申報扶養眉角多 輕鬆減負擔申報一次看

綜所稅申報扶養眉角多 輕鬆減負擔申報一次看 報稅系列/要養對!申報扶養4大眉角一次懂 省稅不踩雷

報稅系列/要養對!申報扶養4大眉角一次懂 省稅不踩雷 介紹房地買賣取得佣金 要申報綜所稅

介紹房地買賣取得佣金 要申報綜所稅 怎麼報纔是「賺」? 2012報稅眉角

怎麼報纔是「賺」? 2012報稅眉角 申報房地合一稅眉角!這些費用不能扣 撇步一次看

申報房地合一稅眉角!這些費用不能扣 撇步一次看- ▣ 房仲交易獲取佣金 應報稅

多金年輕打工族 獨立申報節稅

多金年輕打工族 獨立申報節稅- ▣ 公司申報未分配盈餘 眉角多

遺產、贈與稅如何申報?一張圖秒懂眉角 疑難雜症都看這

遺產、贈與稅如何申報?一張圖秒懂眉角 疑難雜症都看這- ▣ 《金融》春節將至 年前基金贖回入帳有眉角

申報房租所得 省稅有眉角

申報房租所得 省稅有眉角 證券交易所得申報 有眉角

證券交易所得申報 有眉角 報稅開跑!保險金節稅申報 必留意5大限制、兩大原則

報稅開跑!保險金節稅申報 必留意5大限制、兩大原則- ▣ 列報佣金抵稅 三大證明不可少

- ▣ 尾牙禮扣繳憑單申報 有眉角

報稅有誤勿擔心 國稅局:儘速更正申報即可

報稅有誤勿擔心 國稅局:儘速更正申報即可- 企業海外基金配息未申報 補稅30萬

- ▣ 《傳產》5月綜合所得稅申報起跑 有房、租房聰明節稅

- ▣ 《基金》報稅季來臨 雙月配ETF節稅有一套

- 報稅系列/父母具有養育能力 綜所稅申報扶養外甥受阻

- 加密貨幣課稅眉角 海內外交易別踩雷

- 吳釗燮不知金援外交眉角

- 外籍員工所得扣繳 有眉角

- 2025報稅懶人包!申報時間、4大節稅新規看這裡

- 報稅攻略系列五之一-二大亮點 五項新眉角