輝達Blackwell助攻 散熱廠很嗨

輝達Blackwell新平臺將於第四季出貨,TrendForce推估,液冷散熱方案滲透率有望從今年的近10%提升至2025年的逾20%,深耕已久的散熱臺廠奇𬭎、雙鴻、臺達將率先受惠。圖爲臺達液冷散熱方案示意圖。圖/本報資料照片

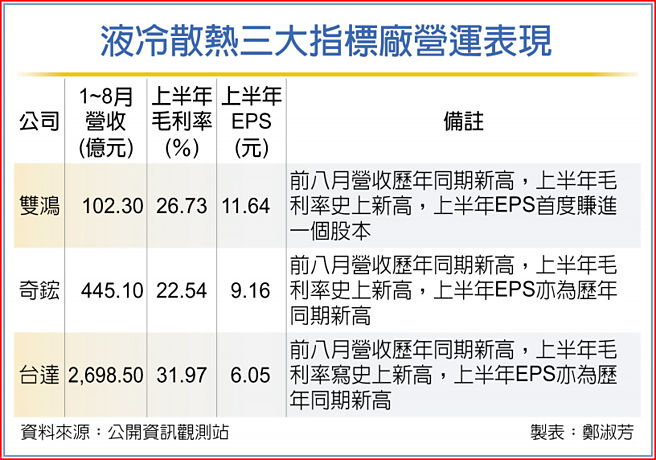

液冷散熱三大指標廠營運表現

液冷散熱將因輝達Blackwell新平臺即將於第四季出貨而發光,TrendForce推估,液冷散熱方案滲透率有望從今年的近10%提升至2025年的逾20%,深耕已久的散熱臺廠奇𬭎、雙鴻、臺達將率先受惠。

2024年AI方案供應商盟主非輝達莫屬,單就AI伺服器市佔率來看,輝達即逼近90%,對比排名第二的AMD僅佔8%,呈壓倒性勝利。

不過究實言之,輝達Blackwell今年出貨規模尚小,主因供應鏈在執行產品最終測試驗證,如高速傳輸、散熱設計等均有待優化。此外,新平臺因能耗較高,尤其是GB200整櫃式方案需要更好散熱效率,另對漏液或散熱效能不佳的問題,ODM仍須歷經學習曲線後得出最佳解決方式。

但隨着時間拉長,問題將逐步解決,TrendForce預估2025年Blackwell平臺在高階GPU佔比有望超過80%,此外,近年Google、AWS和Microsoft等大型美系雲端業者皆加快布建AI server,以搭載NVIDIA GPU及自研ASIC的方式爲主,均將促成液冷散熱市場大爆發。

就雲端業者的自研ASIC來說,Google的TPU除了使用氣冷方案外,亦跟進佈局液冷散熱,是最積極採用液冷方案的美系業者,BOYD及Cooler Master爲其冷水板(Cold Plate)的主供。在中國方面,則屬Alibaba最積極擴建液冷資料中心,其餘雲端業者對自家ASIC仍採用氣冷散熱。

一般言之,雲端業者多半會指定GB200機櫃液冷散熱方案的關鍵零組件供應商,經查浮出檯面的冷水板主要業者爲奇𬭎及Cooler Master,分歧管(Manifold)則由Cooler Master和雙鴻出線,冷卻分配系統(CDU)則爲Vertiv及臺達電。

至於防漏關鍵零件快接頭(QD),目前採購仍以CPC、Parker Hannifin、Denfoss和Staubli等國外廠商爲主,臺灣供應商如嘉澤、富世達也相中此市場,但仍在驗證階段,預期明年上半年纔有機會加入快接頭供應商行列。

相關資訊

輝達財報亮眼 散熱、儲能股很嗨

輝達財報亮眼 散熱、儲能股很嗨- ▣ 《科技》輝達Blackwell平臺助力 明年液冷散熱滲透率逾20%

輝達Blackwell平臺助力 研調:明年液冷散熱滲透率將超過20%

輝達Blackwell平臺助力 研調:明年液冷散熱滲透率將超過20%- ▣ 《熱門族羣》輝達Blackwell需求強勁 散熱、PCB及銅箔基板雨露均沾

輝達新顯卡助攻 華碩、技嘉嗨

輝達新顯卡助攻 華碩、技嘉嗨- ▣ 輝達Blackwell傳過熱 出貨恐延宕

輝達助攻 三大板卡廠吃香

輝達助攻 三大板卡廠吃香 輝達助攻 老牌電子股火熱

輝達助攻 老牌電子股火熱 輝達又出包?傳Blackwell在伺服器中過熱

輝達又出包?傳Blackwell在伺服器中過熱 英特爾背書水冷散熱 助攻臺廠

英特爾背書水冷散熱 助攻臺廠 輝達Blackwell AI伺服器面臨過熱、故障問題 微軟等四大廠傳砍訂單

輝達Blackwell AI伺服器面臨過熱、故障問題 微軟等四大廠傳砍訂單 美媒:輝達Blackwell延遲 伺服器出現過熱問題

美媒:輝達Blackwell延遲 伺服器出現過熱問題 輝達Blackwell恐再延 外媒爆晶片存過熱問題

輝達Blackwell恐再延 外媒爆晶片存過熱問題 Blackwell推遲 輝達恐重傷

Blackwell推遲 輝達恐重傷- ▣ 《熱門族羣》AI狂潮、輝達報佳音 散熱、銅箔基板廠攀高

達勝PI新產能助攻 搶軟板、散熱商機

達勝PI新產能助攻 搶軟板、散熱商機 NVIDIA Blackwell平臺助攻 明年液冷散熱滲透率將逾20%

NVIDIA Blackwell平臺助攻 明年液冷散熱滲透率將逾20%- ▣ NVIDIA Blackwell平臺助攻 估明年液冷散熱滲透率逾20%

輝達領攻 散熱、重電帶隊 臺股早盤重返兩萬點

輝達領攻 散熱、重電帶隊 臺股早盤重返兩萬點- ▣ 輝達GB200需強大散熱 5檔散熱股迎大商機

- 輝達暗示 Blackwell晶片Q4出貨

- ▣ NVIDIA Blackwell助威 2025年水冷散熱滲透率升至逾2成

- ▣ 輝達推進矽光子技術 臺廠嗨森

- 輝達AI水冷散熱時代 來臨

- Blackwell遇瓶頸 輝達臺積傳嫌隙

- 輝達出包?傳Blackwell機架過熱 美媒:微軟等客戶急砍單

- 輝達、鴻海強強聯手!Blackwell擴大量產 臺墨兩地打造AI工廠

- 輝達、美超微拖累 散熱股重災

- 輝達利空不斷 散熱五雄重挫