美債殖利率飆 對壽險三壞一好

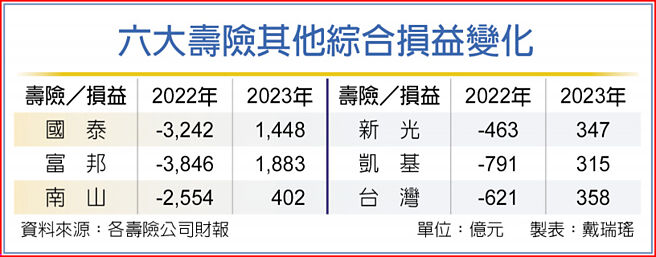

六大壽險其他綜合損益變化

因市場預期美國聯準會將延後降息,美國10年期公債殖利率一度飆上4.4%,壽險業表示將面臨一好三壞局面,三壞即包含其他綜合損益(OCI)部位債券跌價,將影響淨值;保單繼續受資金排擠效應影響,解約率亦可能攀升;臺美利差仍大,避險成本依舊居高不下;唯一好處是新錢的投報率可拉高,經常性收益率可望上升。

美10年期公債殖利率飆升至4.4%之上,回到去年第四季的高點。壽險業者表示,這一波長率上揚,是否會是短期現象,還要再觀察。但債券殖利率上升,價格就下跌,首當其衝就是淨值亦減少,目前大部分壽險公司投資的債券有085%~90%放在攤銷後成本(AC),不受價格波動影響,但OCI部分仍會受債券價格下跌,影響淨值。

同時各壽險公司投資的債券目前仍多爲評價損失,即無法實現獲利,所幸近期全球股市漲多,股票部位多已從負轉爲正的,仍有一定獲利本錢。

其次是資金排擠效應,前二年因美升息,美債殖利率大幅走升,保單利率相對不夠誘人,資金幾乎全跑往美債,新保單賣不動,舊保單還面臨解約率上升,今年初因債券殖利率下滑,解約情況已改善,但若美債殖利率又再飆升,加上新臺幣已貶至32元,恐再度觸發美元保單解約潮。

至於避險成本居高不下,壽險業者指出,臺美利差仍大,雖然臺灣央行3月升息半碼,對臺美利差稍有緩解,但近期市場預期美降息會延後,抵銷央行升息效果,若美降息時間點延後,傳統避險工具成本將維持在高檔,且可能比預期還要久,避險成本將劇烈影響壽險業獲利。

壽險業者認爲,近期美元維持強勢,新臺幣貶值,仍有匯兌利益,只要新臺幣不要急升或急貶,維持平穩,配合機動避險操作,近期各家壽險積極提存外匯價格變動準備金,應可安然渡過。

長率上升方面,壽險業者強調,要從債券實現資本利得機會較少,此時新錢會積極佈局高利美債,進行波段區間操作,OCI部位殖利率上去就買一點、利率下來再實現獲利。

相關資訊

- ▣ 美債殖利率飆升 6壽險美元保單升息!

- ▣ 受惠美債殖利率飆高 壽險避險前經常性受益率 攀高

- ▣ 美債殖利率飆升 原因有三

美債殖利率飆 投等債有潛利

美債殖利率飆 投等債有潛利 Fed緩降息 美債殖利率飆

Fed緩降息 美債殖利率飆 美債殖利率 飆高聲暫歇

美債殖利率 飆高聲暫歇 美降息機率回跌 美債殖利率飆

美降息機率回跌 美債殖利率飆- ▣ 殖利率彈升 壽險錢進美債 今年估加碼兆元

美債殖利率飆 帶動美元反彈

美債殖利率飆 帶動美元反彈 美債殖利率狂飆 8成債券ETF臉綠

美債殖利率狂飆 8成債券ETF臉綠 美債殖利率飆升! 00687B、00679B 美債 ETF 還有救嗎?

美債殖利率飆升! 00687B、00679B 美債 ETF 還有救嗎? 美債殖利率飆高 臺指期跳水

美債殖利率飆高 臺指期跳水 美殖利率飆 行庫現債損危機

美殖利率飆 行庫現債損危機- ▣ 《日股》美債殖利率飆 日經下挫

美債殖利率升 三大債市失血

美債殖利率升 三大債市失血- ▣ 《債市》美債殖利率狂飆VS.地緣風險升高 債市觸底反彈機會大

美債殖利率飆5%!00967B、00968B配息曝光

美債殖利率飆5%!00967B、00968B配息曝光 資金瘋避險 美債殖利率殺低

資金瘋避險 美債殖利率殺低- ▣ 美債殖利率飆升 公股銀:買債先短後長

- ▣ 美債殖利率飆高 元大美債20年ETF分批佈局

- ▣ 美債殖利率飆 美元保單 再掀升息潮

- ▣ 美債殖利率飆升 票券業狂賣債 搶先實現獲利

- ▣ 美債2年期殖利率 飆逾15年新高

- 高殖利率新興債 美林美銀看好

- ▣ 採‧訪‧線‧上-美債殖利率飆升 嚇趴股債投資人

- 先探/美債殖利率走高的倒掛風險

- ▣ 美利率高檔 壽險加碼海外債

- 企業財報有好有壞、美債殖利率上升 美股道瓊下跌249點

- ▣ 《國際產業》美債殖利率飆升 日圓匯率逼近155