權證/正新建大 Q4毛利有望優於上季

合成膠報價回穩、大陸輪胎市場殺價壓力減低加上擴產,輪胎雙雄正新(2105)、建大(2106)第四季毛利表現有望優於第三季,展望第四季,廠商認爲歐美車市逐漸復甦,需求續成長,營運可望優於上季;投資人若看好輪胎雙雄第四季表現,可趁勢佈局認購權證提高獲利槓桿。

法人認爲,雖然十一月後大陸有較多合成膠的主要供應商開始歲修,不過在丁二烯走勢已反轉之下,此波合成膠報價的反彈應已進入尾聲,而大廠之間促銷戰也逐漸平息;法人認爲兩家大廠第四季毛利率可望優於第三季,分別上升27.2%及27%。

正新第三季受惠屬高毛利的卡客車胎出貨比例增加,且使用第二季進料的低廉原料,使得該季營收雖較前季略減1.34%,但毛利率仍得以提升0.88個百分點至26.23%,稅後淨利亦成長約1.64%。

而建大第三季因主要原料合成膠價格反彈、部分大廠殺價競爭而壓縮獲利水準,然而近期原料方面的不利因素已淡去,加上中國市場農曆年前下游需求轉強,預估將使第4季毛利率有機會持續向上回升;就技術面來看,建大近期股價強勢,連續11個交易日沿5日線上攻,將突破半年線反壓與前高整理區間,股價仍有上攻的空間。

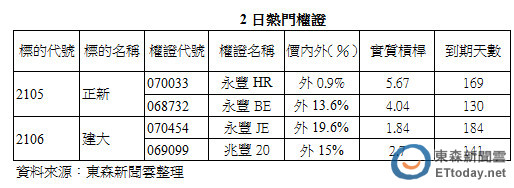

正新有去年重慶廠、廈門二廠、漳州及臺灣斗六廠新擴產能的挹注,加上其於中國市場銷售成長穩定,第四季表現可期;權證交易商建議,投資人若欲參與短期行情,可關注價平的永豐HR(070033),到期天數長槓桿高,條件優。

相關資訊

權證/正新建大 毛利可望提升

權證/正新建大 毛利可望提升 權證/建大正新 股價有望續強

權證/建大正新 股價有望續強 權證星光大道-元大證券 廣達 毛利率優於預期

權證星光大道-元大證券 廣達 毛利率優於預期 弘帆Q4有望挑戰新高 權證挑認購

弘帆Q4有望挑戰新高 權證挑認購 權證/網家本季營收 法人估優於上季

權證/網家本季營收 法人估優於上季 敦泰Q3轉正 Q4淡季不淡、但毛利率有壓

敦泰Q3轉正 Q4淡季不淡、但毛利率有壓 友達羣創本季獲利 可望優於上季

友達羣創本季獲利 可望優於上季 權證市場焦點-穩懋 Q4毛利率看增

權證市場焦點-穩懋 Q4毛利率看增 權證/義隆Q4營收 可望有驚喜

權證/義隆Q4營收 可望有驚喜 權證/漢微科 Q4營收有望創高

權證/漢微科 Q4營收有望創高 權證/F-再生 Q4業績有望攀高

權證/F-再生 Q4業績有望攀高- ▣ 優選第3季財報個股 認購權證有望

建通Q4回溫 有望重返季增

建通Q4回溫 有望重返季增 權證/F-鎧勝 Q4營收有望攀高峰

權證/F-鎧勝 Q4營收有望攀高峰 權證/智原傳獲大單 毛利率可望續揚

權證/智原傳獲大單 毛利率可望續揚 六角 Q3獲利有望優於上半年

六角 Q3獲利有望優於上半年 瑞昱Q4表現優於同業 看多選價外10%權證

瑞昱Q4表現優於同業 看多選價外10%權證 權證/需求走強 上銀Q4可望「績」壓Q3

權證/需求走強 上銀Q4可望「績」壓Q3- 權證星光大道-統一綜合證券 儒鴻 Q4營收有望衝高

- 權證/大立光Q2毛利率 創新高

- 權證市場焦點-全新 Q4旺季可期

- 亞德客上月營收創新高 毛利率有望逐季提升

- 臺企銀獲利創新高 股利有望優於去年

- 臺積電需求增加 Q4營收將優於上季

- 匯鑽科三箭利多齊發 Q4營收優於前三季

- 臺塑四寶Q4有望翻轉 權證挑選價內10%

- 正新有旺季效應 權證挑價外10%

- ▣ 《電子零件》這新血加入 建準Q4營運看增、毛利率逐季增

- 權證星光大道-欣興 有望逐季漲價