壽險去年解約9千億 攀峰

近年壽險解約金給付及佔比

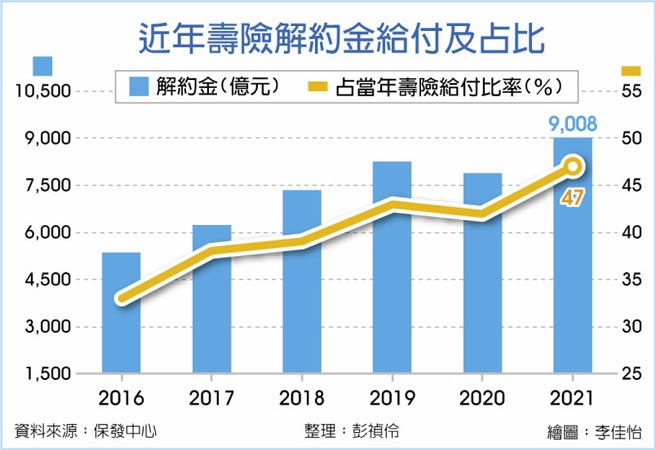

保戶沒有在等保單滿期,壽險解約金攀上新高。據保發中心統計,2021年壽險解約金給付首度突破9千億元,達9,008億元,創歷史新高紀錄,佔去年壽險給付近47%,其中利變保單及傳統型保單解約金各3千多億元,投資型保單解約金亦逾2,600多億元,都較前年成長9~23%不等。

若以近年10%多的成長率推估,2022年解約金有可能會破兆元,逼近保險給付的50%。

國人投保壽險保單還是以「儲蓄」、「增值」爲最大宗,因此保單到期的滿期金、每年還本的生存還本金及提早出場的解約金,是每年壽險給付的前三大項目,壽險公司因應市場及政策變化進行保單「變形」,解約金給付愈來愈多,已快接近滿期金的三倍,代表保戶幾乎不會等保單期滿就出場。

2021年的解約金給付,主要是月月配息型的投資型保單,其每月「提解」金額算是「解約金」,保戶達到目標投報率提早出場,也是解約金;再者是利變保單逾五或六年不再收解約費用後,不少保戶達到滿足點就解約出場,傳統壽險亦有六到七年就保本保息,有些保戶就解約拿回現金,再尋求更好標的。

所以投資型保單2021年解約金有2,630億元左右,利變保單則約3,008億元,傳統保單解約金 則有3,280億元,都比2020年增加,其中又以利變保單解約金增加555億元、成長23%最多。

解約金佔當年給付最高比率是在2010~2011年,每年都有6千多億元,佔當年壽險給付的50%左右,當時是因利變年金熱賣,且那時很多利變年金不收附加費用、極低的解約金,很多保戶一、二年就解約出場,跟銀行定存差不多,所以解約金每年爆增,直到保險局出手要求解約金至少收三年、一定要收附加費用,解約金佔比才往下降。

而保單持續變形,同時長年期保單責任準備金利率較高,保單利率才能跟着提高,所以不少保單雖是「終身壽險」,但保戶5~10年期滿解約,就保本保息。

近年熱賣的月月配息、目標到期投資型保單等,無論是月月配息的金額或保戶提早出場,也都會令解約金增加。

相關資訊

六大壽險前9月獲利 再攀高峰

六大壽險前9月獲利 再攀高峰 解約潮 壽險兩個月淨流出千億

解約潮 壽險兩個月淨流出千億- ▣ 壽險全年新保費 陷9千億保衛戰

- ▣ 廣越去年營收200.62億 攀峰

壽險股海得意 去年逾千億未落袋

壽險股海得意 去年逾千億未落袋 臺達電去年營收3844.43億 攀峰

臺達電去年營收3844.43億 攀峰 開年報喜 壽險新約保費 1月逼近千億

開年報喜 壽險新約保費 1月逼近千億 壽險1月新契約保費 破千億

壽險1月新契約保費 破千億 六大壽險新約保費衝破千億

六大壽險新約保費衝破千億 信邦去年營收首破300億 攀峰

信邦去年營收首破300億 攀峰 有去無回吃不消 壽險避險成本 爭年省逾千億

有去無回吃不消 壽險避險成本 爭年省逾千億- ▣ 不想死了才領! 壽險解約金 上半年飆4,100億

- ▣ 壽險業守住了!去年匯兌成本未逾3千億

- ▣ 《金融股》國壽去年FYP再創高峰 同業唯一破千億

- ▣ 壽險OIU去年僅賣9張保單

- ▣ 壽險前兩月新契約保費 衝破千億

- ▣ 新潤興業去年營收攀峰!全年達28.58億元

英9歲男孩攀爬險峰只爲履行對去世母親的承諾

英9歲男孩攀爬險峰只爲履行對去世母親的承諾- ▣ 解約高峰期已過!壽險公會駁斥流動性危機

壽險去年海賺2千億 僅一家申請發現金股利

壽險去年海賺2千億 僅一家申請發現金股利 大成去年營運攀峰 首度賺逾30億元

大成去年營運攀峰 首度賺逾30億元 開發金控壽險引擎再創高峰 新契約保費收入破千億成長近39%

開發金控壽險引擎再創高峰 新契約保費收入破千億成長近39%- 壽險解約金 今年恐又破兆元

- 壽險全臺置產 去年砸1,100億

- ▣ 新臺幣急升 壽險三個月未避險匯損逾9千億

- ▣ 營收、獲利及EPS攀峰 億豐 去年三喜臨門

- 佳世達9月營收近200億 攀峰

- 壽險賣股債 今年估賺5千億

- ▣ 六大壽險上半年賺逾 2千億