壽險照妖鏡 儲蓄險恐絕跡

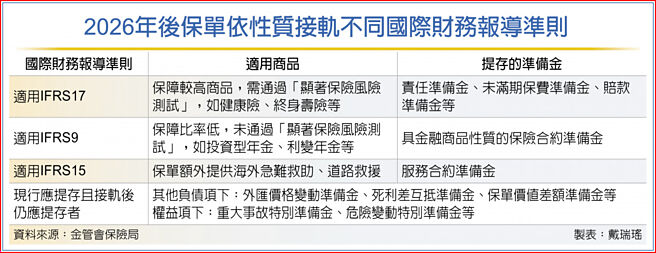

2026年後保單依性質接軌不同國際財務報導準則

壽險業轉型進入倒數,保險局直言「照妖鏡要來了」。金管會18日公佈接軌負債會計IFRS 17準備金提存辦法,各保險公司銷售保單賺不賺錢,財報上將一清二楚,且2026年後壽險業將不能再賠本搶保費,儲蓄險將逐漸絕跡。

金管會將預告「保險業各種準備金提存辦法」修正條文,即配合接軌IFRS17的更動,會在2026年1月1日實施。保險局副局長蔡火炎表示,接軌後主要有四大影響,一是以前都靠投資獲利,未來保險本業是否賺錢亦將呈現在損益表,且保費採逐期認列,如保險公司收進100元保費、提供爲期一年保障,現在是一收到保費就全數認列,接軌後是提供服務期間按月認列,即100元要分12個月認進收入,反映在損益表,壽險公司不能再賠本大吸金。

二壽險業將主推分期繳保障型保單,儲蓄型商品將逐漸絕跡,即在接軌後注重合約服務邊際(CSM),儲蓄險CSM相對保障型低很多,甚至可能爲負,若壽險公司賣過多儲蓄型保單,恐將產生較大負債缺口,就需股東增資彌補,接軌會促使壽險業務轉型。

三依各保險公司投資與財務能力,保單預定利率全面自由化。現保險公司必須依保險局公告的責準利率提存準備金,因此保單預定利率多半不會高過責準利率太多,否則會提存大量保費不足準備金,亦有增資可能,接軌後不管新、舊保單都要以現時利率計算,保險局不再訂定責準利率,保單預定利率由各公司決定,且資產負債都將依市價變動。

新制亦刪除「保費不足準備金」及「負債適足準備金」。蔡火炎指出,保費不足準備金在接軌後將併入剩餘保障負債,負債適足準備金是接軌前的過渡措施,接軌後就不需存在。

四壽險免費送的海外急難救助等服務,也必須提存準備金,未來恐被限縮額度或範圍。但蔡火炎表示此部分金額不高,對壽險業影響不大。

蔡火炎說,雖然接軌還有二年半的時間,但提早預告準備金辦法,有利業者將相關參數、假設、衡量方法納入資訊系統建置,有幾家大型壽險已建置完畢,今年底前整體壽險業將全數建置完成。

相關資訊

1分鐘讀財經》注意!「保險照妖鏡」來了 儲蓄險將絕跡

1分鐘讀財經》注意!「保險照妖鏡」來了 儲蓄險將絕跡 保險局警告! 保險公司不得以「高儲蓄險絕跡」行銷

保險局警告! 保險公司不得以「高儲蓄險絕跡」行銷- ▣ 儲蓄險將絕跡? 錠嵂:搶買前停、看、聽

影/大沖擊!高儲蓄型壽險明年將絕跡 民衆難藉保單理財

影/大沖擊!高儲蓄型壽險明年將絕跡 民衆難藉保單理財 壽險業股息恐縮水、儲蓄險消失?保險大魔王上路「需增資金額會嚇一跳」

壽險業股息恐縮水、儲蓄險消失?保險大魔王上路「需增資金額會嚇一跳」 保障儲蓄兼備 利變型壽險銷售旺

保障儲蓄兼備 利變型壽險銷售旺- ▣ 儲蓄險與還本險銷售少 壽險滿期金不到千億將成常態

壽險儲蓄功能兼備 美元保單商機夯

壽險儲蓄功能兼備 美元保單商機夯- ▣ 壽險一甲子 十大業務幾絕跡

保單明年漲定了「儲蓄險恐暴漲30%」!銷售數下滑 壽險業超怕出現保費懸崖

保單明年漲定了「儲蓄險恐暴漲30%」!銷售數下滑 壽險業超怕出現保費懸崖 國中就知道買儲蓄險!她30歲 靠4張儲蓄險存出300萬

國中就知道買儲蓄險!她30歲 靠4張儲蓄險存出300萬 影/保本儲蓄險低保障? 檢查保單主約壽險保額 看懂眉角

影/保本儲蓄險低保障? 檢查保單主約壽險保額 看懂眉角 ELLE/再買一次儲蓄險?

ELLE/再買一次儲蓄險? 韓國瑜夫妻買12張儲蓄險 壽險業者:節稅跟資產傳承需求

韓國瑜夫妻買12張儲蓄險 壽險業者:節稅跟資產傳承需求- ▣ 主攻退休族、高端客 友邦人壽推利變儲蓄險

- ▣ 《金融》儲蓄險恐引搶購潮 錠嵂保經:停看聽

保費漲價、扼殺儲蓄險「退休風險變高」!壽險業盼有替代新品 搶攻投資型保單

保費漲價、扼殺儲蓄險「退休風險變高」!壽險業盼有替代新品 搶攻投資型保單 保險局出手掐斷高儲蓄險保單 臺壽總座:類定存商品將分年下架

保險局出手掐斷高儲蓄險保單 臺壽總座:類定存商品將分年下架- ▣ 央行再升息半碼 壽險商辦投資 幾近絕跡

金管會整頓儲蓄險「死亡保障門檻衝擊大」 壽險公會提4大點:發揮保險真正價值

金管會整頓儲蓄險「死亡保障門檻衝擊大」 壽險公會提4大點:發揮保險真正價值 理財週刊/終結高利儲蓄險

理財週刊/終結高利儲蓄險- Smart智富/年輕人愛買儲蓄險?

- 儲蓄險增訂保障門檻「身故保險金變較高」!財務規劃專家解析:有壽險需求不是壞事

- 4大壽險今調降宣告利率 4%高利保單絕跡!

- 壽險保額明明320萬 保戶只想儲蓄身故卻遭低賠150萬

- ▣ 螞蟻保年度趨勢觀察:搜索“儲蓄險”“增額終身壽”“養老險”的人次同比增加141%

- 【隨風財經】五分鐘認識儲蓄險

- 國人偏愛儲蓄險 IFRS17面臨挑戰

- 壽險業各懷絕技 積極搶進長照事業