外匯探搜-美元維持強勢,金價頻創新高

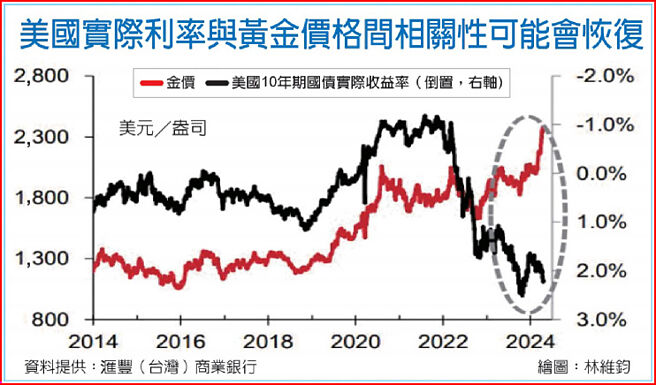

除美元外,金價對美國實際利率也很敏感,雖然這種相關性目前存在明顯的脫節,但預期美國的正實質利率可能會在今年稍後時間讓金價承受下行壓力。圖/美聯社

全球採購經理人指數走高,但美元已消化這一變化

美國實際利率與黃金價格間相關性可能會恢復

在地緣政治風險日益加劇的背景下,避險需求推動金價在2024年4月創下歷史新高。事實上,今年地緣政治對金價的影響力日益顯現,原因不僅在於地緣政治持續動盪,還在於各國訂於2024年舉行的選舉多達75場,而這些選舉結果將至少影響全球一半人口。不少選舉已經結束,但還有多場重要選舉尚在或尚未舉行,包括進行中的印度,以及歐盟議會、墨西哥、英國,以及最重要的美國選舉。匯豐貴金屬分析師認爲,在大選結果出爐之前,地緣政治的不確定性,以及對黃金的避險需求或將保持高位。

■若美元長期走強,金價最終將會承壓回檔

短期內,即使美元也走強,中東衝突升級依然有可能會推高金價。雖然以美元計價的黃金通常與美元走勢相反,不過在地緣政治風險不斷加劇的時期,這種關係可能會被打破。如果金價與美元之間的負相關性在今年稍後的時間恢復,美元走強將對黃金不利。

從歷史經驗來看,除美元以外,黃金價格對美國實際利率也很敏感。雖然這種相關性目前存在明顯的脫節,但是我們認爲,美國的正實質利率可能會在今年稍後時間讓黃金價格承受下行的壓力。

隨着金價維持在高位,今明兩年的金礦產量和回收量將會增加,從而推高黃金供應量。與此同時,金價突破每盎司2,200美元以後,金條、金幣、金飾的實物需求或將受到抑制。在地緣政治風險和投資組合需求的推動下,央行對黃金需求仍處歷史高位,但在目前的價格水準下可能無法充分維持。需求的減弱最終將會抑制金價。

■全球經濟成長能否持續,仍是未知數

而在美元部分,我們預計美元在今年直到年底都將保持強勢。此觀點的核心在於美國聯準會(Fed)應該會緩步下調政策利率,而相對較高的美債收益率將有利於美元。全球經濟成長緩慢也將對作爲避險貨幣的美元提供支撐。

然而,近期全球貿易和經濟成長出現一些改善跡象,我們看好美元的觀點可能會遭受挑戰。特別是,如果有更多證據表明全球經濟成長動力增強,則將對美元構成不利。話雖如此,目前仍不確定這些改善跡象是與庫存調整有關,或是預示經濟將出現更明顯的回升。目前而言,我們認爲美元將繼續保持強勢。

至於加幣,我們目前認爲加幣兌美元不太可能走強。美元兌加幣似乎並未與美加利差脫節。加幣對傳統驅動因素的敏感程度也有所降低,比如樂觀的市場情緒(正如全球股市上漲所反映的那樣)和油價上漲等等。綜上所述,我們目前認爲美元兌加幣出現橫盤整理的可能性更大。

短期可能出現盤整的另一組匯率是美元兌日圓。由於市場貸入日圓進行套利交易,以及與日本個人儲蓄帳戶計劃(NISA)相關的資金外流,美元兌日圓持續面臨上漲壓力,日本財務省對日圓貶值的容忍度遭到考驗。不過在今年晚些時候部分潛在變數發生變化之際(如Fed開始降息),日圓可能會出現溫和反彈,我們預測美元兌日圓於2024年底會溫和地回升至145。

相關資訊

外匯探搜-強勢美元週期終結

外匯探搜-強勢美元週期終結 外匯探搜-強勢美元走勢 面臨分水嶺

外匯探搜-強勢美元走勢 面臨分水嶺 外匯探搜-美元Q4走勢見高回落

外匯探搜-美元Q4走勢見高回落 外匯探搜-Fed強勢升息 可望支撐美元表現

外匯探搜-Fed強勢升息 可望支撐美元表現 外匯探搜-投機多頭部位大量充斥 強勢美元會持續多久?

外匯探搜-投機多頭部位大量充斥 強勢美元會持續多久? 外匯探搜-強勢美元受挑戰 日圓130下限浮出

外匯探搜-強勢美元受挑戰 日圓130下限浮出 外匯探搜-Fed升息箭在弦上 強勢美元擋不住

外匯探搜-Fed升息箭在弦上 強勢美元擋不住 外匯探搜-市場持續聚焦美元和貴金屬

外匯探搜-市場持續聚焦美元和貴金屬 外匯探搜-國際商品價格反彈 持續支撐澳元走勢

外匯探搜-國際商品價格反彈 持續支撐澳元走勢 外匯探搜-各國貨幣政策分化 造就強勢美元格局

外匯探搜-各國貨幣政策分化 造就強勢美元格局 外匯探搜-2021年美元 是否持續走弱?

外匯探搜-2021年美元 是否持續走弱? 外匯探搜-美元短期續強 亞洲高息貨幣承壓

外匯探搜-美元短期續強 亞洲高息貨幣承壓 外匯探搜-歐元兌美元目標價上調至1.25美元

外匯探搜-歐元兌美元目標價上調至1.25美元 外匯探搜-美進降息循環 美元將重回貶勢

外匯探搜-美進降息循環 美元將重回貶勢 外匯探搜-美元停看聽 日圓續強可期

外匯探搜-美元停看聽 日圓續強可期 美元強勢、歐元狂貶 3月外匯存底連創5個月新高

美元強勢、歐元狂貶 3月外匯存底連創5個月新高 外匯探搜-Fed相對鷹派立場 支撐美元升勢

外匯探搜-Fed相對鷹派立場 支撐美元升勢 外匯探搜-美元跌勢未歇 Q4檢視翻轉信號

外匯探搜-美元跌勢未歇 Q4檢視翻轉信號- 外匯探搜-Fed啓動降息循環 美元后勢看跌

- 外匯探搜-全球央行收水 美元震盪偏強

- 外匯探搜-國際化邁新格局 人民幣短期強勢

- 外匯探搜-美元避險地位提升 歐元欲強不易

- 外匯探搜-主要央行暫停升息 美元處於守勢

- 外匯探搜-美財部、Fed聯手弱勢美元格局還未到底

- 外匯探搜-美債殖利率支撐 美元升勢估至明年Q1

- 外匯探搜-主要央行各唱各調 美元漲勢存隱憂

- ▣ 外匯探搜-弱美元+陸需求增 澳幣掙脫長線跌勢

- ▣ 美元今年維持強勢 機率高

- 外匯探搜-美元被高估 日圓有升值潛力