修復行情來臨 A股有轉機

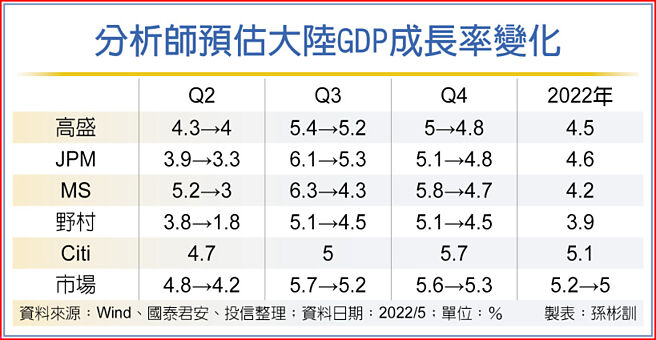

分析師預估大陸GDP成長率變化

大陸4月政治局會議全面定調後,政策進入加速落地期,預計4月宏觀數據年內築底後,在5月將出現邊際改善。另外,上海疫情高點已過,外部壓力逐步緩解,復工復產循序漸進,市場極端悲觀情緒已充分釋放。

A股開始對負面因素反應鈍化,對積極信號更爲敏感,A股修復行情臨近,在經濟及疫情皆呈正向發展之下,預計第二季A股市場可望震盪盤堅向上。

臺新中證消費服務領先指數基金葉宇真表示,各地政府刺激消費政策將陸續出爐,有助消費產業表現。配置上,建議佈局復工復產、消費修復,包括智能汽車及零部件、半導體、光伏風電設備等,以及消費修復相關的航空、酒店、免稅、食飲、百貨商超等類股,預計在規模性疫情消退、市場主體紓困和消費刺激等政策下,行業將迎階段性恢復。

野村中國機會基金經理人劉尹璇表示,受到封城的影響,多項經濟數據持續放緩,但距離底部應已不遠。封城政策何時結束,將會是決定經濟何時會落底的重要指標。隨着政策面逐步打底,部分關鍵經濟數據近期可望築底翻揚,包括新增貸款、社會融資總量及廣義貨幣供給M2,估計第二季經濟數據將有機會見到最低點,一旦落底,很可能就是市場反轉的時候。

就股市評價而言,陸股來到相對便宜的水準,上證綜合指數的本益比大約爲12.3倍,香港恆生指數則大約爲9.5倍,兩者都已接近最近十年的最低點,繼續往下跌的空間不大,就估值的角度而言,投資價值已浮現。

富蘭克林華美中國消費基金經理人蘇士勳認爲,隨着美國11月期中選舉到來,拜登政府有意解除對大陸加徵的部分關稅,可望受惠產業分別集中於機械、電力設備、新能源、醫藥和汽車等相關商品,有助相關產業業績成長;基建部分,加快建設、推動高質量城鎮化的舉措等政治持續發力,預期各項經濟數據將於第二季中下旬出現落底訊號。

第一金中國世紀基金經理人張帆表示,大陸持續產業轉型與升級,對於經濟有相當正面的效果,未來大陸製造仍可獲得較大市場份額,相關產業鏈及物流等低估值股票,都有相當投資價值。

安本標準投資管理董事及中國股票投資部主管姚鴻耀指出,大陸A股的股價淨值比和本益比的水準,卻仍分別較標普500指數便宜近50%和30%。

兆豐中國A股基金投資團隊表示,待地緣政治風險消退、疫情減緩促成內需回溫,進而化成信貸、投資成長動能,預計大陸經濟將逐步恢復,陸股後市可期。

相關資訊

- ▣ 中金:A股修復行情有望延續

- ▣ 機構展望:A股修復行情有望延續節奏或放緩

政策頻出 A股迎修復行情

政策頻出 A股迎修復行情- ▣ 產經解析-活躍資金風險偏好提升 A股修復行情臨近

- ▣ 中金:A股短期市場情緒有所修復

- ▣ 美聯儲降息或至, A股資產有望迎修復行情,如何應對?

- ▣ A股市場8月有望迎來轉機

- ▣ 央行降準降息,創業板50ETF(159949)漲近10%,機構:A股市場或將迎來修復行情丨ETF觀察

- ▣ 波折不改A股後市修復趨勢 中大盤股有望引領下半年行情

- ▣ A股兩日“大回血” 政策組合拳打出“修復行情”

- ▣ 盈利預期逐步見底,A股修復行情何時開啓?

- ▣ 中金公司:A股階段調整無礙修復行情延續

- ▣ 機構論後市丨三大信號待驗證,槓鈴策略仍佔優;A股修復行情有望延續

- ▣ 《臺北股市》走過評價修復…臺股H2轉景氣行情

- ▣ 摩根資產韓秀一:A股修復行情有望延續 關注中證A500指數

- ▣ 春節假期中國資產亮眼外盤 A股節後有望延續修復行情

- ▣ 摩根士丹利基金:A股市場階段性探底或已結束 有望迎來新一輪修復行情

刺激政策頻出 A股迎修復契機

刺激政策頻出 A股迎修復契機- ▣ 十大券商看後市|A股修復行情仍有望延續,波動或將明顯加大

- ▣ 十大券商看後市|A股市場底部已基本確立,修復行情有望延續

- ▣ 中金:A股有望迎來“歲末年初行情”

- ▣ 基金經理:港股有望迎來盈利與估值修復的雙擊行情

- ▣ 資金情緒出現修復 A股市場近4500股上漲

- ▣ 行情拐點將至?外資機構稱A股再度臨近“擊球區”

- ▣ 有望迎來估值修復 銀行股再度走強

牛市行情兩大發動機啓動 A股又要迎來大行情了?

牛市行情兩大發動機啓動 A股又要迎來大行情了?- ▣ 復甦行情來了 陸股基金有潛力

- ▣ 12家公募把脈2024年A股市場:有望溫和修復,科技領域行情仍被看好

- 大陸加快復甦 A股行情看俏