幼兒學前特扣額 留意排富

稅務示意圖。聯合報系資料照

財政部北區國稅局表示,民衆若育有5歲以下子女,申報綜所稅時可申報扣除幼兒學前特別扣除額。國稅局提醒,今年5月申報去年綜所稅時,幼兒學前特扣額仍有排富規定。

立法院去年底三讀通過《所得稅法》修正草案,刪除幼兒學前特扣額的排富條款,並將適用年齡擴大至6歲以下,額度調高至第一胎每年15萬元、第二胎以上每年22.5萬元。不過這項修法是自今年元旦生效,明年5月報稅時才適用。

幼兒學前特別扣除額排富條款

換言之,今年5月報稅時,適用年齡仍是5歲以下、且排富條款仍然存在,每人每年可定額扣除金額仍是12萬元。

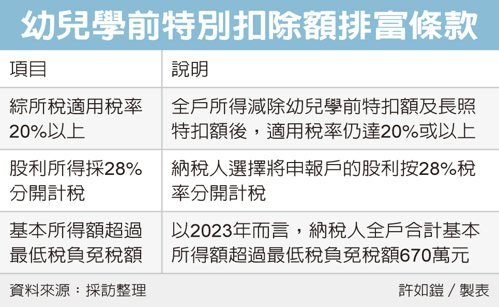

國稅局表示,幼兒學前特扣額的排富條款主要有三項,包含綜所稅適用稅率20%以上、股利所得采28%分開計稅或基本所得額超過最低稅負免稅額670萬元等三情況之一,就無法適用這項扣除額。

國稅局說明,納稅人及配偶所得減除幼兒學前特扣額及長照特扣額後,適用稅率仍達20%或以上,就會被排除適用。

舉例來說,納稅人甲君辦理2021年綜所稅結算申報,列報2020年所生的兒子之幼兒學前特扣額12萬元,經國稅局以甲君稅額適用稅率爲20%予以剔除,並補徵稅額。

甲君申請複查,主張養育5歲以下子女,每年支出遠高於財政部公告的基本生活費19.2萬元,所得稅率20%以上不必然即爲富者,但結果仍被國稅局駁回。

此外若納稅人選擇將申報戶的股利及盈餘合計金額按28%稅率分開計稅,或是納稅人與其依所得稅法規定應合併申報綜所稅的配偶及受扶養親屬,合計基本所得額超過規定扣除金額670萬元,都無法適用。

不過自今年起、明年5月申報開始,幼兒學前扣除額的排富條款走入歷史。修法後,幼扣額適用年齡擴大至6歲以下,並刪除排富條款,額度也再提高,調高至第一名子女每年可扣除15萬元,第二名以上再加碼,每年可扣除22.5萬元。

會計師試算,若以育有兩名6歲以下子女的申報家庭來說,幼兒學前特別扣除額較以往年度至少可以多扣13.5萬元(3萬+10.5萬),若以稅率5%計算,又可多省稅6,750元。

延伸閱讀

相關資訊

幼兒學前扣除額 排除有錢人

幼兒學前扣除額 排除有錢人 扣除額翻新 幼兒額度提高、不排富

扣除額翻新 幼兒額度提高、不排富 幼兒學前扣除額 有望放寬至6歲

幼兒學前扣除額 有望放寬至6歲- ▣ 《財政》少子+單身 幼兒學前特別扣除額申報戶數降新低

- ▣ 報稅必看/新生兒也可享扣除額!最高20.8萬元 留意排富3門檻

- ▣ 幼兒學前扣除額、長照扣除額有門檻 一次看懂3種卡關規定!

- ▣ 房租擬改列特扣額 新增排富條款

租金改列特別扣除額 設排富條款

租金改列特別扣除額 設排富條款 鬆綁!監護人可以列報受監護人的教育學費、幼兒學前扣除額

鬆綁!監護人可以列報受監護人的教育學費、幼兒學前扣除額 第二波稅改擬增訂 幼兒、長照兩項特扣額

第二波稅改擬增訂 幼兒、長照兩項特扣額 領高額年終 留意扣繳稅額

領高額年終 留意扣繳稅額 所得稅法明拚三讀!朝野有共識提高房租、幼兒學前扣除額

所得稅法明拚三讀!朝野有共識提高房租、幼兒學前扣除額 幼兒扣除額拉高 取消排富

幼兒扣除額拉高 取消排富 5歲以下幼兒特別扣除額25000元 今年報稅首度適用

5歲以下幼兒特別扣除額25000元 今年報稅首度適用 長照扣除額12萬 有排富條款

長照扣除額12萬 有排富條款 爸媽報稅注意!家有6歲以下幼童扣除額提高、取消排富

爸媽報稅注意!家有6歲以下幼童扣除額提高、取消排富- ▣ 遺產稅申報 留意身心障扣除額

幼兒扣除額提高到24萬?財政部4點回應

幼兒扣除額提高到24萬?財政部4點回應 報稅系列/4口之家省稅萬元利器 幼兒特別扣除額、基本生活費

報稅系列/4口之家省稅萬元利器 幼兒特別扣除額、基本生活費 子女國外留學報稅要注意!就讀語言學校 不能列扶養和教育學費扣除額

子女國外留學報稅要注意!就讀語言學校 不能列扶養和教育學費扣除額- 長照扣除額12萬 排富+居家照護 立委按贊

- 房租列特扣額 擬設排富等3條件

- 創意教學 幼兒園玩潑水節

- “幼小銜接”不是讓幼兒提前學習小學課程

- ▣ 租屋族注意!KPMG提醒留意房屋租金支出扣除額新規

- 租金擬列特扣額 儲蓄扣除額下修

- 育兒津貼取消排富條款 新增4.19萬個幼兒受惠

- 遭爆19年前要幼兒比賽脫衣服? 幼兒園:保留法律追訴權

- 育兒家庭減稅!幼扣額免排富、兩胎以上加碼至22.5萬