資產重估節稅 3月3日前申請

稅務示意圖。聯合報系資料照片

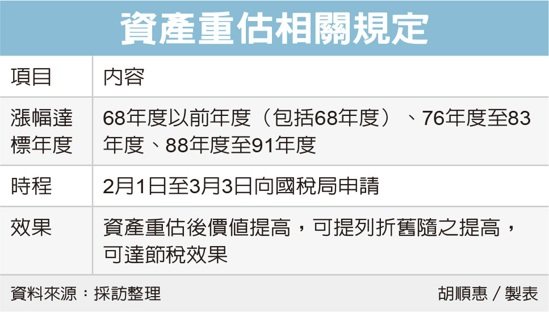

公司向國稅局申請辦理資產重估可達節稅效果,財政部提醒,營利事業可在今年2月1日至3月3日間向所在地國稅局提出申請,今年5月申報營所稅時即可適用。

《所得稅法》規定,營利事業的固定資產、遞耗資產及無形資產遇到物價上漲達25%時,可實施資產重估價,財政部每年年初會根據行政院主計總處提供的物價指數,來編列「資產重估用物價倍數表」。

財政部日前公佈最新資產重估用物價倍數表,去年物價指數較68年度以前年度(包括68年度)、76年度至83年度、88年度至91年度,分別上漲達25%,在這些年度期間取得、或曾在這些年度辦理重估的資產,都可向國稅局申請資產重估。

圖/經濟日報提供

舉例來說,某公司在89年度購入製程所需機具,符合申請資產重估條件,據財政部公告倍數表,物價倍數爲1.2599倍,至去年度帳面價值爲100萬元,乘以物價倍數後,重估價值爲125.99萬元,每年可列的折舊費用就會提高,具減稅效果。

除了前述物價漲幅達標的年度外,其餘年度因物價指數上漲程度未達25%,原則上無法辦理資產重估,不過,若符合重估價辦法第10條規定,可並予辦理資產重估情形的話,仍可申請。

近年物價上漲有感,財政部提醒企業,應留意相關申請時程,以免錯過。

財政部表示,依重估價辦法規定,企業應在113會計年度終了後第二個月起的一個月內提出申請,以歷年製爲例,申請期間爲今年2月1日至28日,但因28日至3月2日適逢假日,申請期限調整至3月3日。

財政部表示,營利事業可在申請期間內,檢具資產重估價申請書,敘明設立日期、會計年度起訖日期及曾否辦理資產重估價,向所在地國稅局申請。

時程方面,國稅局應在收到申請書日起一個月內,覈定可否辦理;營利事業應在接到覈准辦理重估通知書之日起60日內,填具資產重估價申報書、重估資產總表及其明細表等,向國稅局辦理重估價申報。

相關資訊

- ▣ 營利事業申請資產重估 3/1截止

資產重估節稅 3月3日前申請

資產重估節稅 3月3日前申請- ▣ 首報族申請「稅額試算」 要趕在3月15日前

綜所稅稅額試算 即日起至3月15日可申請

綜所稅稅額試算 即日起至3月15日可申請- ▣ 地價稅11月開徵! 想節稅要把握9月22日「大限日」前申請

- ▣ 綜所稅稅額試算各項申請3月15日截止

首次報稅好緊張?可申請稅額試算 3月15日是期限

首次報稅好緊張?可申請稅額試算 3月15日是期限 《劍網3》測試服4月25日開啓申請資格

《劍網3》測試服4月25日開啓申請資格 1月11日起基本工資補貼網路申請 3月入帳

1月11日起基本工資補貼網路申請 3月入帳 【節稅第一步】22日前申請自用住宅 適用稅率省很大

【節稅第一步】22日前申請自用住宅 適用稅率省很大- ▣ 申請地價稅減免 9月22日前要提出

- ▣ 《稅收》綜所稅申報退稅提前 6月底起分3批

龜山島3月1日開放登島!登島日前3天至20天線上申請

龜山島3月1日開放登島!登島日前3天至20天線上申請- ▣ 所得及扣除額分開提供資料 3月中前要申請

花蓮農業資材補助3/3至3月底受理申請 11月發放

花蓮農業資材補助3/3至3月底受理申請 11月發放 所得稅申報期限全面延長至6月30日 3申報對象 符首批退稅資格

所得稅申報期限全面延長至6月30日 3申報對象 符首批退稅資格- ▣ 申請所得稅複查 需在7月30日前提出

非正規教育課程最高補助6000元 符合資格者3月15日前申請

非正規教育課程最高補助6000元 符合資格者3月15日前申請 新北高接梨穗農損可申請現金救助 3月2日前快到公所申請

新北高接梨穗農損可申請現金救助 3月2日前快到公所申請- ▣ 企業申請資通安全產品租稅優惠 留意三大重點

60億推建物快篩耐震評估重建補強 南市3月初受理申請

60億推建物快篩耐震評估重建補強 南市3月初受理申請- ▣ 《基金》前7月多重資產型基金 有9家投信申請新募集

- 北市房屋稅2.0新制上路 7.4萬戶3/24前申請可減稅額

- 提前認列金融資產預期損失 京城銀3月稅前EPS 0.03元

- ▣ 地價稅符合自用稅率 22日前快申請

- 韓重啓核電 月城3機組4月申請延役

- 稅務法務-地價稅自住優惠 九月22日星期四前可申請

- 節能家電補助將截止 3月申請量爆單

- ▣ 購買節能電器退稅 六個月內要申請