資金點火 下半年撥雲見日

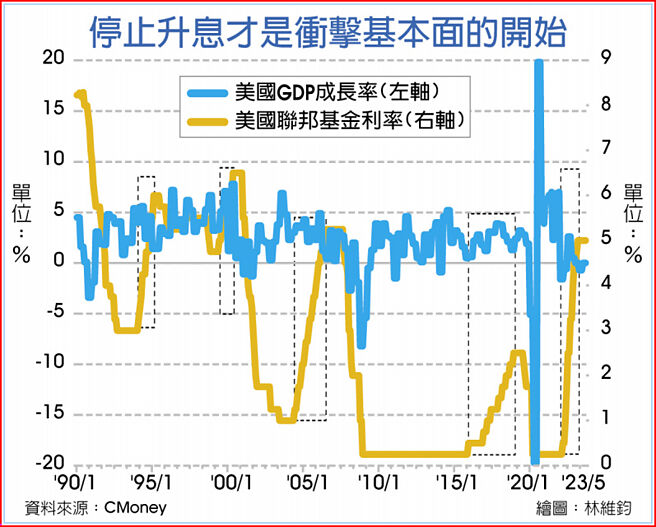

停止升息纔是衝擊基本面的開始

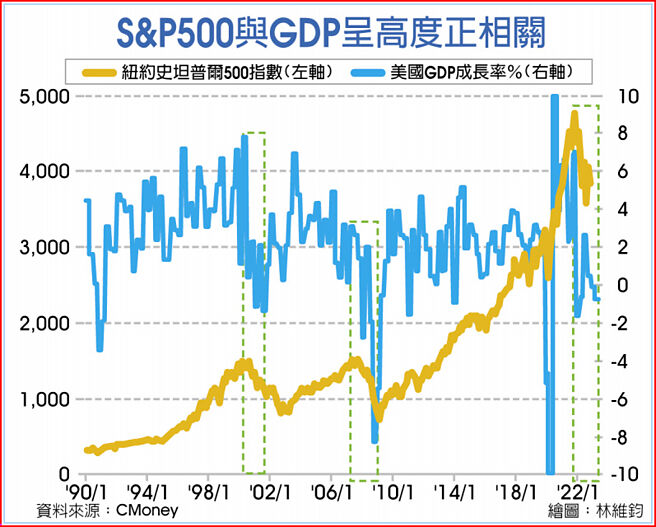

S&P500與GDP呈高度正相關

臺股歷經2022年的慘澹表現後,2023年上半年仍將受制高通膨、高利率環境影響,經濟成長率持續下行,預期於上半年觸底、下半年展開反彈,但全年表現仍將低於2022年。

加權指數2022年年初反應企業獲利創高,指數寫下史上最高點18,619點,後因俄烏戰爭、通膨上揚、聯準會(Fed)升息、部分產業景氣提前反轉等一連串利空衝擊,加權指數震盪走低,重挫近6,000點,直到第四季纔出現顯著反彈。

展望2023年,臺股仍將面臨諸多變數干擾,尤其高通膨環境所帶來各種負面影響延續,利率快速且大幅提高減損消費能力,導致經濟成長下滑,也對產業景氣、企業獲利帶來衝擊,大量庫存等待消化。

Fed升息可望首季觸頂

2023年首季預估將是各項基本面數據最糟的一個季度,包括總體經濟及企業獲利,除部分因去年同期的高基期外,高通膨衝擊消費所帶來訂單下滑更是主因,加上Fed升息步調預期在2023年首季見到高點,臺股的利空因素可望在第一季觸及高峰,而利空最高峰通常也伴隨股價最低點的浮現。

第二季屬淡季,產業處於庫存調整末端,需求偏弱,基本面乏善可陳,利空趨緩但仍不足以刺激股價大幅漲升,預估大盤將以盤底走勢居多。下半年隨着庫存調整完成、通膨持續降溫、Fed停止升息,且經過2020~2022年異常的大幅波動後,經濟及產業將回歸正常循環,因此,下半年傳統旺季可期,有利需求回溫,加上美元利多結束走弱,也有助資金迴流新興市場,可望推升臺股盤底完成,向上突破走高。

依據Bloomberg調查預估,全球經濟成長率將由2022年的成長2.9%,進一步放緩至2.5%,美國、歐元區更是近乎零成長,甚至有部分經濟學家悲觀預測,美國及歐元區恐有陷入衰退的風險;統計近四次Fed升息循環的經驗,美國經濟成長率多在升息循環下陷入衰退,僅大陸因2022年基期偏低,加上解除嚴格封控,2023年國內生產毛額(GDP)成長率由3.5%加快至5.2%。

市場估利率長期居高

另外IMF預估全球通膨將由2022年的7.2%降至4.4%,然通膨於2022年已上升至數十年新高,縱使2023年通膨趨緩,仍位於歷史區間相對高檔,因此市場預期Fed就算在2023年第二季停止升息,也會把利率維持在高檔很長一段時間,有可能在2024年之前都不會有降息的動作。

根據2000年後Fed升息循環的經驗,利率見高後,Fed至少會觀察6個月的時間,決定何時降息,最近一次升息循環在2006年6月結束,其後維持利率高檔長達12個月,更何況此次通膨更加嚴重,觀察期勢必會延長。除非下半年通膨降幅能夠更加明朗,否則不排除Fed屆時將釋出停止升息的風向球,美元預期將因此走弱,有助資金由美元資產迴流新興市場,爲資金面增添利多。

至於企業獲利在2022下半年因庫存調整略微下滑,2022年第三季傳統旺季效應偏弱,極高比率受惠於匯兌收益,不過,2022年第四季企業面臨臺灣外銷訂單連續三個月的負成長,本業因訂單減少衰退外,新臺幣匯率也由貶轉升,甚至有部分企業出現匯兌損失,侵蝕企業獲利,上市櫃單季獲利恐出現更爲明顯的下滑趨勢。2022年第四季財報將於元月至2月間陸續公佈,將會成爲衝擊2023年首季股價的最大利空。

據CMoney數據,兆豐國際投顧預估2023年整體上市櫃企業獲利將較2022年衰退約16%,且呈現上(半年)低下(半年)高的走向。目前多數公司都預期庫存調整將在第二季告一段落,包括臺積電在先前法說會中也揭露此一訊息。因此預期下半年傳統旺季的鋪貨需求下,有利臺股完成築底走勢,向上突破。

籌碼面上,外資連三年大賣臺股,尤以2022年大賣1.2兆元爲史上最大年度賣超;若累計外資買賣超,截至2022年底,外資已將2004年以來的買超全數賣出,且持股市值佔整體臺股市值比重降至約36%,顯然是屬於偏低的持股水位,預期2023年外資賣超將明顯收斂,但不宜過度期待由賣轉買的機會。

相關資訊

太陽能撥雲見日 碩禾新日光權證點火

太陽能撥雲見日 碩禾新日光權證點火- ▣ 《半導體》獲准赴美投資 臺積電撥雲見日

- ▣ 耀登加速產品推出市場 預期下半年營運撥雲見日

- ▣ 撥雲見日 16檔外資迴流聚焦

- ▣ 2021撥雲見日 投資聚焦三趨勢

- ▣ 政策助攻 越南基金撥雲見日

中經院:2月PMI撥雲見日 未來半年展望轉擴張

中經院:2月PMI撥雲見日 未來半年展望轉擴張- ▣ 富邦金總座韓蔚廷:明年經濟有望撥雲見日

- ▣ 吉利汽車:撥雲見日?

遊樹林撥雲見日 開展

遊樹林撥雲見日 開展 PCB設備廠 Q2撥雲見日

PCB設備廠 Q2撥雲見日 利多匯聚 臺股撥雲見日

利多匯聚 臺股撥雲見日 中國中央經濟工作會議下月登場 大中華基金撥雲見日

中國中央經濟工作會議下月登場 大中華基金撥雲見日 臺股撥雲見日 高息股有撐

臺股撥雲見日 高息股有撐- ▣ 封面故事 | 劉雅瑟 撥雲見日

祥碩、金像電 下半年旺季點火

祥碩、金像電 下半年旺季點火- ▣ 《金融》下半年股市投資 3重點

第三波金檢啓動 營造業者嘆:纔剛撥雲見日

第三波金檢啓動 營造業者嘆:纔剛撥雲見日 揭不完的黑幕 何時撥雲見日

揭不完的黑幕 何時撥雲見日 題材護體 亞太股市撥雲見日

題材護體 亞太股市撥雲見日 旺季將至!鋼鐵人盼撥雲見日

旺季將至!鋼鐵人盼撥雲見日 佳世達斷言 各產業撥雲見日

佳世達斷言 各產業撥雲見日- ▣ “雙積分”利好 節能汽車撥雲見日

- 選後撥雲見日 臺股行情不悲觀

- 趙爾東專欄》長征五號撥雲見日

- 《撥雲見日3》臺灣還需要國防嗎?

- 理財週刊/績優傳產股 撥雲見日

- 市場看好 臺股秋節後撥雲見日

- 瑞銀撥雲見日 Q1財報重返成長