全球複合債基金 養胖退休金

全球複合債基金,養胖退休金。(路透)

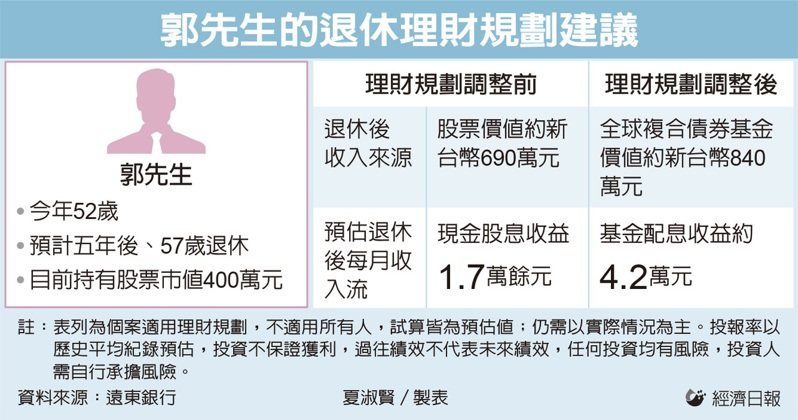

郭先生52歲,任職科技公司捐助設立的基金會將近30年,本以爲可在總監職位上安穩工作至退休,不料一手提拔他的主管猝逝,郭先生因此決定依照基金會規定辦理優退。之後他很快找到另一個基金會的工作,但薪水只有前個工作的一半,而他預計五年後、57歲就要退休,剩下的工作時間已不多,迫使他認真面對未來真正退休老後生活的財務需求。

郭先生找上遠東銀行諮詢退休財務規劃,他對於退休生活只圖基本生活保障。目前他與伴侶及一隻貓共同生活,沒有小孩,與伴侶雙方財務獨立。目前他把前份工作的優退金加存款,全數配置在存股,目前價值400萬元,每年配息約12萬元,現職薪水每月可再擠出定期定額1.5萬元繼續投入存股標的,而他估計五年後、57歲退休時,可申請勞保一次請領老年給付金額約200萬元。

遠東銀行產品開發部部長高宇宏指出,郭先生原擬透過熱門的存股方式,來準備退休金,這樣的作法並無不妥,惟須特別留意股票價格波動較大,且每年配息金額須視所投資標的的股利政策而定,且單純依靠存股提供退休後的資金來源,倘若未來股息不如預期,恐會影響退休生活品質,因爲存股標的目前價值400萬元,每年配息約12萬元,換算現金股息殖利率爲3%,再加上每月定期定額1.5萬元繼續投入存股標的,五年後累積的存股部位價值爲90萬元,假設原存股標的價值400萬元維持不變,也將勞保一次請領老年給付的200萬元全數投入股票,如此則存股標的總價值爲690萬元,依上述換算現金股息殖利率3%推估,每年可配得現金股息爲20.7萬元,這對保障郭先生退休後的基本生活所需,恐怕不夠。

因此高宇宏建議,倘若將價值400萬元的存股標的變現,改將這筆資金投資在「累積型全球複合債券基金」,預估長期平均年化報酬率約6%,經過五年複利後,則郭先生五年後退休時,該基金有機會成長爲價值535萬元。若再將每月定期定額1.5萬元也投入「累積型全球複合債券基金」,預估年報酬率約6%,經過五年投資後,有機會成長爲價值105.17萬元。

這樣等到五年後退休時,將前述兩筆基金投資價值約640.17萬元,與勞保一次請領老年給付200萬元,全數轉換、投入「配息型全球複合債券基金」,合計價值爲840.17萬元,假設配息率6%,則每年基金配息約50.41萬元,可提供郭先生的退休生活基本保障。

他提醒,凡是投資皆有風險,不論是投資複合債券、多重資產或是全球股票型基金,均會隨着市場走勢漲跌,因此建議規劃退休生活,投資風險仍要納入考量。

高宇宏指出,郭先生準備退休金的時間僅短短數年,而比較存股或者是投資持有全球複合債券基金這兩種不同的退休準備方案,若以創造穩定被動收入角度看,全球複合債券基金除配息金額理論上高於存股的現金股息收益外,還可每月配息,且資產價格波動相對股票小,會較適合像郭先生這樣退休金準備時間有限的情境。

相關資訊

退休金算盤/AI科技大型股基金 養胖退休金

退休金算盤/AI科技大型股基金 養胖退休金- ▣ 退休金算盤/平衡型AI科技基金 養胖退休金

- ▣ 《基金》合庫樂活安養ESG退休組合傘型基金 準募

- ▣ 全球金融債 退休理財首選

退休理財術-投資金融債基金 幫退休鍍金

退休理財術-投資金融債基金 幫退休鍍金 債券型科技基金 養胖退休金

債券型科技基金 養胖退休金 退休金算盤/安養信託+全球型基金 迎樂退

退休金算盤/安養信託+全球型基金 迎樂退 退休理財術-存退休養老金 臺股基金成標配

退休理財術-存退休養老金 臺股基金成標配 全球股債震盪 佈局組合基金

全球股債震盪 佈局組合基金 複合債基金 避險好手

複合債基金 避險好手- ▣ 長線定期定額買基金 養大退休金

全臺首檔 非投等複合債基金 來了

全臺首檔 非投等複合債基金 來了- ▣ 《基金》全球債券ETF具高流動性 組合基金納資產組合

- ▣ 存退休金好幫手 必備投資等級債基金

- ▣ 《基金》兆豐全球債券ETF策略收益組合基金 準募

- ▣ 《基金》兆豐首發全球債券ETF組合基金 25日開募

- ▣ 複合債基金 躍投資黑馬

兩成自認退休金不足 復華投信:基金組合打造每月現金流

兩成自認退休金不足 復華投信:基金組合打造每月現金流 退休理財術-退休族買基金 股債配置專家報你知

退休理財術-退休族買基金 股債配置專家報你知- ▣ 《國際金融》全球第3大退休基金 賣美元護韓元

- ▣ 復華:退休理財首選金複合投資法

複合債基金 市場抗震首選

複合債基金 市場抗震首選- ▣ 安徽調整退休人員基本養老金

- ▣ 江西調整退休人員基本養老金

- 懶人退休規劃法!組合基金輕鬆買 坐等月領退休金

- 影/穩收益、波動低...適合退休族 安聯推短高收債基金

- ▣ 債券組合基金 進可攻退可守

- ▣ 穩健複合債基金 投資更安心

- ▣ 定了!退休人員基本養老金上調3%