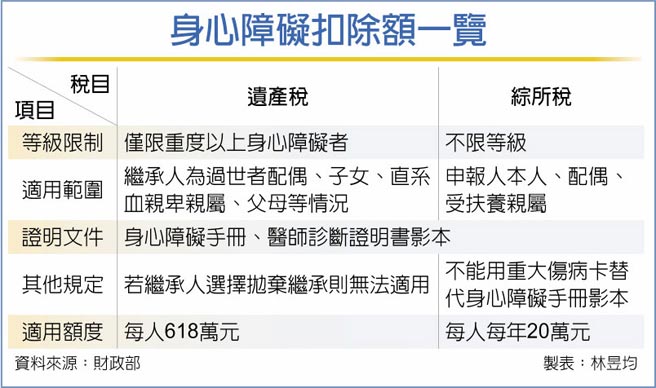

身障扣除額認定 綜所遺贈有別

財政部國稅局3日表示,綜所稅、遺產稅都有身心障礙扣除額,但適用對象有所不同,綜所稅是以個人、配偶與受扶養親屬等身心障礙證明或手冊影本證明,即可適用身心障礙特別扣除額20萬元。但遺產稅僅限重度以上身心障礙特定繼承人列報扣除618萬元身心障礙扣除額。

所得稅法規定,若申報綜所稅的本人、配偶、受扶養親屬領有身心障礙手冊或精神衛生法第19條規定的專科醫師診斷證明書影本,即可檢附證明文件,報稅時適用身心障礙特別扣除額,但不能用重大傷病卡代替。

而遺贈稅法規定,過世者配偶、直系血親卑親屬(限繼承人)、父母等若爲繼承人且符合身心障礙者保護法第3條規定的「重度以上」身心障礙者或精神衛生法第3條第4款規定等要件,只要提供身障手冊、醫師診斷證明書影本,即可適用遺產稅身心障礙扣除額。不過,若身心障礙者有繼承權而選擇拋棄繼承,則不能列報扣除。

官員認爲,綜所稅與遺產稅對於身心障礙定義有範圍與等級差異,綜所稅有涵蓋受扶養親屬,且只要持身心障礙手冊影本皆可適用;但遺產稅僅限配偶、子女、父母等繼承人,而且還要重度身心障礙等級以上才適用。

舉例A有一個弟弟B、父親C,其中B爲中度身障者,C爲重度身障者。A每年報稅時申報綜合所得淨額50萬元,若額外申報扶養B、C,可適用兩人的身心障礙特別扣除額20萬元、扣除後剩10萬元計稅。

但A過世時若留下3千萬元財產,扣除遺產免稅額1,200萬元,剩下1,800萬元計入遺產稅,若繼承人爲B,則無法適用身心障礙扣除額618萬元,因爲遺產稅僅限過世者配偶、子女、父母,所以B不符合資格,只有C可以適用遺產稅身障扣除額。

官員指出,若C爲中度身障者,因應遺產稅「重度以上身心障礙者」要件,同樣無法適用遺產稅身心障礙扣除額。

相關資訊

- ▣ 遺產稅申報 留意身心障扣除額

遺產稅身障扣除額 手足不適用

遺產稅身障扣除額 手足不適用- ▣ 列舉扣除 捐贈抵稅上限爲20%綜合所得

- ▣ 最快111年上路 物價漲 遺贈、綜所免稅額有望調高

綜所稅減稅太過頭? 扣除額稅改暫緩

綜所稅減稅太過頭? 扣除額稅改暫緩- ▣ 機關團體參與綜所稅捐贈扣除額單據電子化 月底前須上傳

物價上漲率低 明年綜所稅免稅額、扣除額維持

物價上漲率低 明年綜所稅免稅額、扣除額維持 綜所稅扣除額修正 財長:最快這會期提出

綜所稅扣除額修正 財長:最快這會期提出 薪資、身障扣除額上調 700萬人受惠

薪資、身障扣除額上調 700萬人受惠 租金改列特別扣除額 莊翠雲:擬排除高所得及有殼族

租金改列特別扣除額 莊翠雲:擬排除高所得及有殼族- ▣ 遺贈稅明年免稅額與扣除額維持 四口之家遺產1916萬元以下免稅

綜所稅4項扣除額有感調整! 會計師:4口之家少繳2700元

綜所稅4項扣除額有感調整! 會計師:4口之家少繳2700元 確定減稅!明年免稅額、標扣額、薪資所得扣除額全部提高

確定減稅!明年免稅額、標扣額、薪資所得扣除額全部提高- ▣ 《財政》年申請身心障礙及長照特別扣除額 逾百萬人受惠

明年綜所稅免稅額擬調升至9.7萬元 3扣除額齊上調

明年綜所稅免稅額擬調升至9.7萬元 3扣除額齊上調- ▣ 聰明節稅停看聽 綜所稅3大類扣除額全攻略

他留下2500萬 遺產稅扣除額693萬元飛了!稅局曝身障妹不符條件

他留下2500萬 遺產稅扣除額693萬元飛了!稅局曝身障妹不符條件 企業最低稅負免稅額調至60萬 2024年度綜所稅免稅、扣除額有望再調高

企業最低稅負免稅額調至60萬 2024年度綜所稅免稅、扣除額有望再調高 家族傳承注意 遺產、贈與稅明年級距與扣除額維持

家族傳承注意 遺產、贈與稅明年級距與扣除額維持 卸任前送大禮! 財長張盛和:綜所稅將擴大扣除額

卸任前送大禮! 財長張盛和:綜所稅將擴大扣除額- ▣ 報稅季省荷包大作戰 綜所稅3種扣除額一次看

- ▣ 幼兒學前扣除額、長照扣除額有門檻 一次看懂3種卡關規定!

- ▣ 被繼承人遺有未成年子女 遺產稅扣除額這樣算

- ▣ 綜所稅申報列舉扣除醫藥費 保險給付要扣除

- 受薪階級減稅大紅包!綜所稅扣除額調高,700萬人受惠

- 申報綜合所得稅 醫藥、生育費扣除額注意事項一次看

- 不婚不生! 綜所稅申報學前扣除額戶數「大幅滑落」創低

- ▣ 適用遺產扣除額 遺族、繼承人是關鍵

- ▣ 出境兩年遭除戶 綜所稅從寬認定稅籍