手機3D感測模組 VCSEL元件將成主流

圖/路透

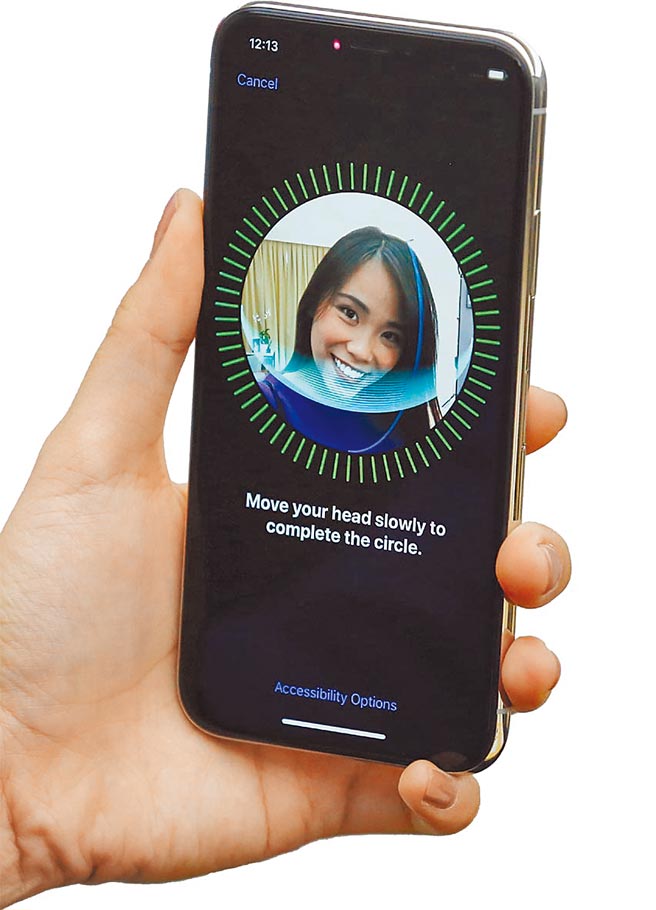

在手機解鎖和行動支付等功能日趨普及的帶動下,指紋辨識已率先爲生物辨識在手機和消費性電子領域上奠定穩固的基礎;隨着蘋果於iPhone X採用3D感測人臉辨識技術,更是把生物辨識技術推向另一個高峰。圖/美聯社人臉辨識功能圖/Twitter Made by Google

工研院「無失真投影光學分割技術」,以微型雷射投影機爲核心,應用於車用擡頭顯示器,可在車窗外兩公尺遠處投射三個寬幅畫面,滿足車聯網多資訊的顯示需求。圖/工研院提供圖/設計劃面

在手機3D感測、車用光達及光纖傳輸的需求帶動下,紅外線元件市場規模已逐漸茁壯,其中以VCSEL(垂直共振腔面射型雷射)元件成長幅度最顯著。VCSEL元件在起始電流、光束角度及形狀等特性上具備優勢,預期將逐漸成爲3D感測模組的主流,並帶動整體紅外線元件市場持續成長。

紅外線元件市場規模

現行紅外線元件如LED及雷射,可應用於日常生活中的照明、導航等,使用領域十分廣泛,亦能使用在手機3D感測模組中,而中、高階手機越來越普遍使用的3D感測模組,使得紅外線元件流行起來。3D感測元件結構與原理,大致是運用2個以上相機模組及紅外線發射零組件,透過軟體模擬計算後,得出物體本身距離與形貌,也藉此讓虛擬實境、人臉辨識及行動支付等相關應用在手機上成爲可能。

全球紅外線元件市場除了傳統紅外線照明系統以外,還有紅外線雷射系統(VCSEL與車用光達LiDAR)。傳統紅外線照明系統使用LED元件,發光能量較弱、光束角度偏大,使得整體功能性較爲不足,大多隻能應用於2D臉部辨識和一般安全監控等,紅外線雷射則光源能量較大和角度集中等特色,目前已大範圍應用於3D感測技術和車用測距中。

全球紅外線元件市場來說,無論是紅外線照明或紅外線雷射,整體市場需求依舊持續暢旺,預估2019年整體市場規模可突破16.4億美元,且隨着手機3D感測元件應用逐漸發酵,2020年整體規模將成長至約22億美元。

現行主要測距原理

3D感測主要測距原理可分爲三類:立體視覺(Stereo Vision)、結構光(Structured Light)與飛行時間測距(Time of Flight,ToF),各自擁有不同的測量方式和運算原理,最終透過計算得出待測物的距離及輪廓。

立體視覺的原理基於人眼視差,透過2個(或以上)相機模組同時拍攝,經計算後得到物體距離,結構光爲主動式深度感測技術,透過紅外線發射器、紅外線及RGB相機模組等元件組成,利用紅外線陣列光斑投射後再經計算,得出物體距離。

另外,飛行時間測距也是主動式深度感測技術,原理爲運用紅外線發射器、紅外線接收器、RGB相機模組與感光元件等,透過紅外線發射器投射後,計算當中路程折返時間,藉此得出物體距離與形貌。

紅外線元件類型

紅外線元件除可依不同使用目的區分爲紅外線照明與雷射應用之外,也能以不同產品的發光原理來分類爲LED、EEL(邊射型雷射)與VCSEL這三種不同類型產品,運用不同的光源特性、電流及頻率表現,各有相對應的終端應用市場。

LED元件由於發光原理單純,只需提供較高操作電流即可驅動發光,但LED發出來的光仍屬發散光源,一般而言只能提供普通照明,或使用於2D感測系統中。

EEL與VCSEL生成的光線屬於雷射光,差異在於EEL元件結構設計,使其發光的光束角度與形狀皆比VCSEL元件大、形狀則爲橢圓型,也讓EEL現階段只適合提供於雷射筆等光源,VCSEL元件的發光角度與形狀都很集中,比EEL適合應用在3D感測,進一步應用於手機人臉辨識和車用光達測距系統中。

元件應用與供應鏈現況

現行VCSEL元件因光束角度及形狀優勢,且有較低的起始電流與較高頻寬等特性,非常適合應用於3D感測技術中。從2018年蘋果推出iPhone X開始,3D感測技術的話題性持續不斷,除了中、高階手機搭載3D感測以提供人臉辨識功能之外,VCSEL也可應用在車用光達、光纖傳輸系統等,使得相關技術及元件需求的討論程度仍舊不減。

VCSEL元件光線能量集中、光束角度與形狀特性,已逐步延伸至車用光達等領域,取代原先較發散的LED光源,此外,由於5G議題發酵,光通訊的資料傳輸容量、頻寬及距離等,都是後續發展重點,而VCSEL元件試圖取代傳統LED光源,提供波長850nm、頻寬5~200Gbps範圍的光纖應用模組,藉此增進整體5G傳輸性。

VCSEL以GaAs基板基礎,依照不同主要生產領域,VCSEL元件供應鏈可區分爲五大應用別:GaAs基板商、GaAs磊晶廠、IDM廠、製造代工廠及封測代工廠。

針對材料結構層面,VCSEL元件結構複雜,而且材料特性和磊晶層數的要求相當高,必須搭配一定的磊晶技術才能順利量產,讓VCSEL元件的獲利仍較一般紅外線元件LED高出許多,使得各磊晶廠商(如IQE、全新光電)、VCSEL等IDM廠(如II-VI、Lumentum)、LED廠(如晶元光電分拆爲晶成半導體、歐司朗Osram)無不相繼投入或轉型至VCSEL元件開發,市場已成百家爭鳴。

從供應鏈來看,VCSEL元件必須使用GaAs基板材料,透過磊晶製程成長至複雜的材料結構,纔算完成初步作業,再將完成的晶圓送到IDM廠加工,或轉交委外代工模式,發包給製造和封測代工廠,進行後續製造、封裝與測試等,最終生產出1顆完整的VCSEL元件。

IDM大廠的整並動態

瞄準發展VCSEL元件爲主的IDM大廠,近年紛紛透過併購相關製造代工業者或其他IDM廠的方式,藉此擴大市佔率。如同II-VI於2016年1月開始陸續併購Epiworks、Anadigics及Kaiam等廠商,並於2019年9月成功完成併購蘋果Face ID模組供應商Finisar;另一家IDM大廠Lumentum也於2018年3月完成收購Oclaro。

此外,AMS分別在2017年2月、3月成功收購Heptagon、Princeton Optronics,但2019年10月初併購歐司朗案卻宣告失敗,但後續AMS尚有機會再次爭取併購契機。整體而言,IDM大廠透過整並發展VCSEL元件,雖有少數併購案因股權分配沒有談攏而破局,大部分案件都可成功合併相關製造代工廠商或IDM廠。

VCSEL元件市場初期處於羣雄割據的混亂情勢,但隨着幾家IDM大廠(如II-VI、Lumentum及AMS等)陸續收購其他相關企業後,目前市場發展已逐漸形成大者恆大局面,將有助於VCSEL元件的發展與規格制定上更加完備,提高終端產品應用的市場滲透率。

進一步觀察VCSEL元件等IDM大廠的整並動態,可以發現原先專注於生產LED的元件商如歐司朗Osram及晶元光電,陸續於2018年3月透過併購(如歐司朗併購Vixar)或對外宣告分拆製造代工廠方式(晶元光電分拆出晶成半導體),投身於開發VCSEL元件之列。

就當時的時空背景及市場情勢,廠商會做此決定也是大環境不佳所致,由產品發展模式來看,LED已進入成熟、甚至開始衰退的階段,元件價格與獲利都大不如前,又有近年中國廠商低價競爭的壓力,迫使部分國際大廠開始尋找其他終端產品應用的可能性。此時,VCSEL元件就是一個不錯的切入機會。

發展趨勢 與應用領域

VCSEL雷射元件的發光原理與LED元件大致相同,但材料結構比LED元件複雜許多,歐司朗Osram與晶元光電(後已分拆爲製造代工廠晶成半導體)憑藉長期針對LED元件投入的技術研發及磊晶能力,轉入生產雷射元件似乎困難不大,對於這些製造LED元件的IDM大廠而言,逐漸轉向開發VCSEL元件應用的生產模式,將有助提高企業獲利能力。

手機3D感測技術、車用光達與光纖傳輸的蓬勃發展,帶動由於紅外線元件應用市場增長,未來對VCSEL元件應用發想,可能逐漸朝向光源照明的安防監視器應用、光感測市場的手機指紋辨識模組,以及穿戴裝置應用等領域爲開發目標。

基於本身物理特性,VCSEL元件發光源容易受到外部光線(如日光)的干擾,導致接收端難以精準接收到投射光源,針對接收干擾性,VCSEL元件的材料結構必須做出調整,後續將可透過成長其他不同的材料磊晶層,例如InGaAs、AlGaAs等作爲發光反應層(Active Layer),藉此延伸開發出不同波長(如650~1,600nm)的VCSEL元件,提供光感測、光通訊及光照明的新應用契機。

相關資訊

- ▣ 《科技》3D感測VCSEL市場 2028年產值上看14.04億美元

- ▣ 《光電股》深耕感測元件+開發VCSEL 光磊華麗轉身

- ▣ 《產業》消費性電子3D感測VCSEL市場 至2028年產值CAGR估11%

- ▣ 艾邁斯半導體爲工業大規模市場2/3D感測應用推出VCSEL紅外線發射器系列

- ▣ AMS推新VCSEL模組 鎖定機器視覺、臉部辨識市場

- ▣ 新款Apple Watch關鍵零組件 光磊佈局感測元件有成

- ▣ 深圳可爲創想申請智能手機成像模組成像質量檢測專利,能評估智能手機成像模組成像質量

日本數位相機輸出大減兩成 大感光元件加無反光鏡成主流

日本數位相機輸出大減兩成 大感光元件加無反光鏡成主流- ▣ 鼎元感測元件 營收佔比拚六成

- ▣ 智立方:公司產品主要應用於手機及手機模組生產環節的測試設備

- ▣ 3D Touch模組成本漲六成 iPhone 8勢必超貴

迪伸SMD VCSEL元件 鎖定生技醫療應用

迪伸SMD VCSEL元件 鎖定生技醫療應用 相機模組需求夯 7P鏡頭穩居主流

相機模組需求夯 7P鏡頭穩居主流- ▣ 歌爾光學發佈DLP 3D打印光機模組

《戰國GOGOGO》宣佈8日正式封測 3D人物模組曝光!

《戰國GOGOGO》宣佈8日正式封測 3D人物模組曝光! 看好大立光搶佔3D感測先機 外資目標價喊7120元

看好大立光搶佔3D感測先機 外資目標價喊7120元 支援觸控筆、3D 模組!小畫家將有大更新

支援觸控筆、3D 模組!小畫家將有大更新 3D感測跌深反彈

3D感測跌深反彈 影/鈺創結盟美國新創團隊 開發3D感測套件

影/鈺創結盟美國新創團隊 開發3D感測套件- ▣ AI掀散熱革命 3D VC成主流

Moto將推VR相機模組,手機拍360大時代來臨!?

Moto將推VR相機模組,手機拍360大時代來臨!? 手遊《天下3D》封測將開跑 代言人兄弟本色主題曲曝光

手遊《天下3D》封測將開跑 代言人兄弟本色主題曲曝光- 3D列印手槍、步槍金屬探測「找不到」 30秒就能組成「致命武器」

- Sony的 Honami 手機規格再提升?將採用 2/3吋感光元件

- ▣ 流感來襲 瑞磁流感檢測商機爆發

- ▣ 手機主相機鏡頭 5000萬畫素成主流

- 首款裸視 3D 的 4G 手機 M550 3D 售價 8,988 元

- ▣ 軟件測試智能化進展:大模型成主要推動力

- ▣ ADI推工控3D景深iToF模組