私人捐地免土增稅 展開稽查

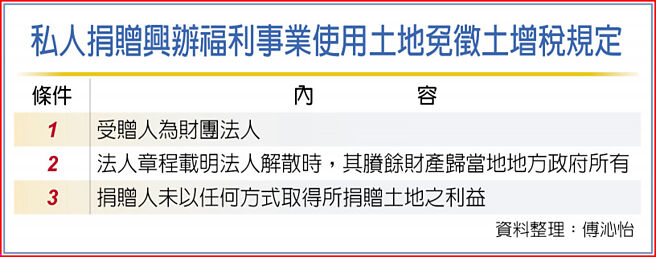

私人捐贈興辦福利事業使用土地免徵土增稅規定

臺中市政府地方稅務局和新竹市稅務局都將自9月1日至11月30日,針對社會福利事業及私立學校受贈土地免徵增值稅列管案件展開例行清查,以避免有心人假藉捐贈之名,行逃漏土地增值稅之實。

依土地稅法第28條之1規定,私人捐贈供興辦社會福利事業或依法設立私立學校使用的土地符合一定條件者,於移轉時可以申請免徵土地增值稅。稅捐稽徵機關針對此類經覈准免稅的案件將列管,並每年辦理清查。例如高雄市今年是在6月至10月31日清查,嘉義是7月至9月底,基隆爲8、9月,桃園則是7月15日至9月15日,屏東也是8月起開始清查,9月再加入臺中和新竹。

地方稅局表示,列管土地依法每年最少要辦理檢查或抽查一次,主要由稽徵機關邀集當地社會福利事業主管機關,地政機關及各級學校主管教育行政機關成立檢查小組。

檢查事項包括覈對管制卡所列土地權屬、坐落、面積、地號是否相符;逐筆檢查土地有無按捐贈目的使用;查覈有無違反各該事業設立宗旨;查覈土地收益是否全部用於各該事業;查覈捐贈人有無以任何方式取得所捐贈土地之利益;查覈社會福利事業或私立學校之法人章程其賸餘財產歸屬是否爲當地地方政府所有。

如果查覈時發現違規,將會被追討原免徵的土地增值稅款,並且依土地稅法第55條之1規定,處應納土地增值稅額2倍以下罰鍰。

舉例來說,某社會福利慈善事業基金會受贈土地時,經覈准免徵土地增值稅500萬元,嗣後將該土地無償提供他人辦理與事業無關的營業使用,經社會福利事業主管機關審認未按捐贈目的使用,稽徵機關除將追繳原免徵的土地增值稅500萬元,另再裁處1.5倍罰鍰。

稅務局提醒,財團法人受贈供興辦社會福利事業或私立學校使用的土地,應注意使用情形及相關規定,避免遭補稅及裁罰。

相關資訊

私人捐地長照機構 免土增稅

私人捐地長照機構 免土增稅 土增稅重購退稅 展開清查

土增稅重購退稅 展開清查 捐私地供社福使用 四情況免繳土增稅

捐私地供社福使用 四情況免繳土增稅- ▣ 2024年稅務稽查開始!10類涉稅風險劇增!

立院三讀《土地稅法》修法 免徵土地增值稅範圍擴大

立院三讀《土地稅法》修法 免徵土地增值稅範圍擴大 捐地做長照 有條件免土增稅

捐地做長照 有條件免土增稅- ▣ 農地建農設 有條件免土增稅

- ▣ 個人捐地 可按土地現值16%抵稅

捐贈土地躲稅?下場慘了!官方要出手查

捐贈土地躲稅?下場慘了!官方要出手查 公設地免土增稅 過戶不用申請

公設地免土增稅 過戶不用申請- ▣ 貨物稅稽查4月起跑 免稅車輛列重點

- ▣ 可免課遺贈稅、土增稅… 農地移轉合規 四稅負不上身

基隆風災受損嚴重 房屋、土地稅捐減免、泡水車也可退牌照稅

基隆風災受損嚴重 房屋、土地稅捐減免、泡水車也可退牌照稅 地主「萬萬稅」? 放心!一類土地免繳地價稅

地主「萬萬稅」? 放心!一類土地免繳地價稅 市稅捐稽徵處行政事務人員 薪33K

市稅捐稽徵處行政事務人員 薪33K 本土登革熱案例暴增 環保署稽查開罰72處孳生源

本土登革熱案例暴增 環保署稽查開罰72處孳生源- ▣ 被徵收前移轉 非都市土地 三要件免增值稅

- ▣ 新北稅捐稽徵處表揚4位廉潔楷模稅務人員

中市稅務局 展開2021地價稅使用及稅籍清查作業

中市稅務局 展開2021地價稅使用及稅籍清查作業 北市土地現值漲幅9.31% 土增稅負擔增

北市土地現值漲幅9.31% 土增稅負擔增- ▣ 稅捐稽徵法修正 兩大重點

房地合一過了 新增非自願買賣、土地合建分屋免重稅

房地合一過了 新增非自願買賣、土地合建分屋免重稅- 土地私設通路 留意繼承補稅

- ▣ 政院通過修法 「非都市土地徵收前移轉」符合3點免土增稅

- 土增稅契稅多 地方政府過好年

- ▣ 配偶互贈土地 可暫不課土增稅

- ▣ 老屋未設房屋稅籍 未來賣地土增稅恐增加

- 新鮮人注意!報稅免算 稅額試算今日開始查詢

- 地震災害損失稅捐減免 財政部:受災戶免納綜合所得稅