退休準備年輕化 投資型保單成樂退利器

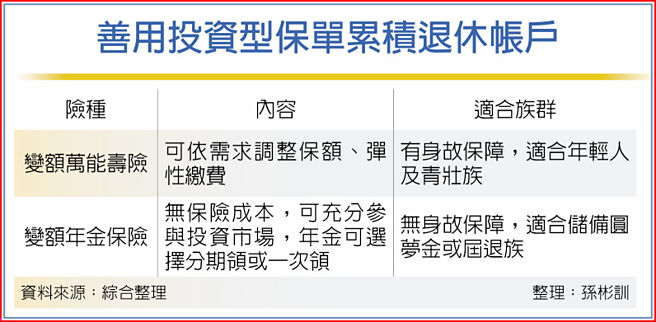

善用投資型保單累積退休帳戶

在退休金制度將改革、通貨膨脹等影響下,可能會造成退休金縮水,使得退休準備年齡有愈來愈年輕化的趨勢,所以民衆更應提早採取行動,依自身需求及繳費能力,選擇合適的退休準備工具,而投資型保單即是一種方式,在保障的同時也能滿足財務目標的需求,爲自己的退休帳戶努力存糧。

根據2023「臺灣高齡社會退休生態觀察指標」調查發現,民衆佈局退休準備平均年齡爲36.99歲,較前一年39.15歲再提前;20至29歲就規劃退休準備更突破3成(31.2%),勞保破產壓力和通膨高物價,促使青世代三十而立前就得啓動退休準備計劃。

隨着退休準備年輕化,除了要趁早將醫療保障打底外,也要儘早儲備退休金,以支應未來退休後的生活開銷。因此在退休前需要積極累積資產,對於風險承受度較高的民衆,則可選擇投資型保單規劃,爲自己逐步累積退休帳戶,在強化保障的同時,也能滿足退休規劃目標。

全球人壽表示,投資型保單最大特色,就是利用保險的本質轉嫁人生風險外,還加入投資功能,在擁有保障的同時也能滿足投資的需求。

全球人壽指出,投資型保單的種類主要分爲壽險與年金,建議可以這樣選擇。「變額萬能壽險」,除了可以依照自己對於保障的需求,選擇適合自己的保障型別外,未來保戶也可依人生階段的不同責任需求來申請調整保額。此外,分期繳費型的變額萬能壽險,適合預算較低的年輕小資族利用定期定額的方式來投保;躉繳型的變額萬能壽險,則是適合不定期有一筆額外較高的收入或獎金的族羣,透過一次性繳費的方式來增加提高保障。

至於「變額年金保險」,沒有壽險保額,一般和變額萬能壽險一樣,提供一次繳、定期繳或彈性繳費方式。所繳保費扣除相關費用後直接進入投資帳戶,累積期間的保單帳戶價值隨績效而定,過了年金累積期間後,保戶可依自己的需求申請採用分期領或一次領的方式來領取年金。

而投資風險難預測,第一金人壽總經理林元輝指出,民衆也可選擇投保利變年金險,穩中求利、年年增值,以懶人存錢法累積夢想基金。例如民衆網路投保第一金人壽「E享利」利變年金險,一次轉帳繳交100萬元保費,假設宣告利率皆維持在2.1%不變,資產累積到第七年已增值至約114萬元,可一次領出當夢想基金,也可分期領回作退休養老規劃,資產放大超簡單,資金運用更零活。

相關資訊

勞退金恐破產 選擇投資保單準備退休後「薪水」成趨勢

勞退金恐破產 選擇投資保單準備退休後「薪水」成趨勢 退休理財術-搶退休早鳥票 首選投資、利變型保單

退休理財術-搶退休早鳥票 首選投資、利變型保單 退休金/對勞保沒信心? 投資與利變型保單熱賣

退休金/對勞保沒信心? 投資與利變型保單熱賣 中壽豐利月增保單 保障兼退休金準備

中壽豐利月增保單 保障兼退休金準備 享受退休 靠勞保不如買投資型保單

享受退休 靠勞保不如買投資型保單 退休投資正夯! 準備退休還有「好日子」、ESG投資兩大選擇

退休投資正夯! 準備退休還有「好日子」、ESG投資兩大選擇 退休金/美元保單抗通膨 退休規劃新利器

退休金/美元保單抗通膨 退休規劃新利器 外幣保單/附保證給付型變額年金 限41歲起投保 備退休

外幣保單/附保證給付型變額年金 限41歲起投保 備退休- ▣ 退休理財年輕化 投資佈局更積極

- ▣ 投資型保單成退休理財新寵 這3大族羣最愛類全委保單

- ▣ 投資型保單 買氣衰退

- 勞保繳多領少 不如用投資型保單存退休金

養老不啃老!亞洲股利投資助你準備退休金

養老不啃老!亞洲股利投資助你準備退休金 【廣編】目標多元入息策略 準退休族投資利器

【廣編】目標多元入息策略 準退休族投資利器 善用投資型保單 讓老師退休稅務皆兼顧

善用投資型保單 讓老師退休稅務皆兼顧- 專家代操 用投資型保單穩健累積退休金

- ▣ 想退休後「穩盈得利」但資金有限 壽險業者建議投資型保單

投資型保單 也吹月退保本風

投資型保單 也吹月退保本風 利率變動型保險 準退休族優選

利率變動型保險 準退休族優選 退休理財術-分紅保單退休利器 美式、英式大不同

退休理財術-分紅保單退休利器 美式、英式大不同- 退休金準備不夠怎麼辦?善用「保單活化」補足保障缺口

- ▣ 利變型保單 對抗退休財務風險

- 退休理財術-利變型保險 四步驟享樂退生活

- 55%亞洲投資人愛房產 勝過退休準備

- 退休理財術-善用投資型保單 打造穩定現金流

- 退休理財術-高資族退休準備 資產移轉有撇步

- 凱壽推2大新保單 退休規劃利器

- 美元保單熱潮不退 投資型年成長6成國壽賣最好

- 準備退休金有妙方!依年齡、世代調整投資組合 有系統安排退休生活