外資看好聯發科日月光

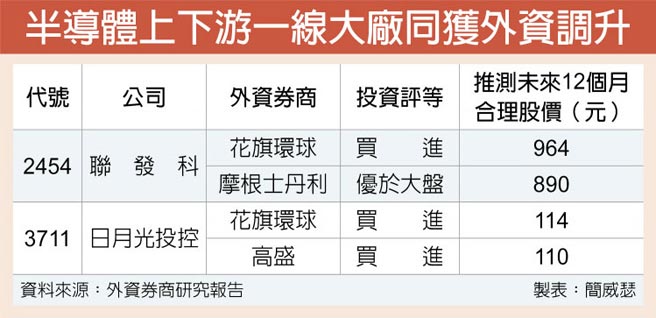

摩根士丹利證券指出,由華爲分割出的新榮耀強勢迴歸智慧機市場,競爭對手Vivo、Oppo、小米爲搶市佔,四品牌對聯發科(2454)5G晶片組需求更盛,升評「優於大盤」;花旗環球證券青睞封測大廠日月光投控(3711),將推測合理股價調爲市場最高的114元,半導體上下游一線大廠同喜。

摩根士丹利證券半導體產業分析師詹家鴻說明,新榮耀加入智慧型手機市場大戰,聯發科亦是榮耀晶片供應商主要選項之一,市場先前擔憂Vivo、Oppo、小米可能取消部分對聯發科訂單,不過,根據大摩所作產業調查,發現市場想法並不正確,Vivo、Oppo、小米反而爲了搶攻大陸智慧機市場市佔,更積極向聯發科下單5G晶片組。

花旗環球證券臺灣區研究部主管徐振志亦給予聯發科「買進」投資評等,及964元推測合理股價,並指出聯發科積極擴張5G系統級晶片產品線,2021年初推出旗艦款5G SoC天璣1000系列,搶攻人民幣3,000元等級的智慧機市場;同時,又推出入門款5G智慧機使用的晶片組,全年在5G市場上就有四個平臺,積極程度可見一斑。

更重要的是,晶圓代工產能緊俏,正在替聯發科這類大型IC設計公司創造產品漲價、毛利率提升的條件。詹家鴻說明,聯發科晶片組的混合單位售價可望增加一成,大致抵銷晶圓代工漲價5~7%的影響,最終將轉化爲聯發科第一季更佳的毛利率,營收也會優於過往季節性表現,產品漲價與毛利擴張的雙重利多,則會從第二季起完全反應。

徐振志在看好聯發科同時,也將目光轉向日月光投控,把合理股價估值升至114元,比高盛證券的100元、廣發證券的96.9元都要高。

花旗環球指出,市場過去擔憂大陸競爭對手與晶圓代工廠發展封裝技術搶市,導致股價落後市場與同業,不過,這個情況正出現轉變,市場應正視日月光投控擁有合併後營運綜效、打線封裝產能暴滿,以及由智慧製造與EMS、SiP帶來的效率,多項成長引擎一次到位,直言目前評價尚未反映利多。

相關資訊

聯發科法說 外資一致看好

聯發科法說 外資一致看好 外資看好 京元電、聯發科強攻

外資看好 京元電、聯發科強攻- ▣ 外資續看淡 聯發科大立光中槍

- ▣ 《半導體》2外資看聯發科 一好一壞

- ▣ 外資挺聯發科 看好5G與手遊晶片

- ▣ 《半導體》外資看好2因素 聯發科拚千金

《半導體》外資看好再+1 聯發科目標價喊536元

《半導體》外資看好再+1 聯發科目標價喊536元 外資看淡 聯發科股價挫逾5%

外資看淡 聯發科股價挫逾5% 迎聯發科法說 三外資保守看

迎聯發科法說 三外資保守看 外資捧聯發科 樂觀上看1,200元

外資捧聯發科 樂觀上看1,200元- ▣ 聯發科大啖蘋果TWS晶片訂單 外資看好迎活水

- ▣ 《外資》美系外資看好三大巨頭 臺積電、聯發科、信驊續扛AI大旗!

外資看淡漢微科 聯發科明年成長動能

外資看淡漢微科 聯發科明年成長動能- ▣ 《半導體》聯發科天璣旗艦護身 外資齊叫好、上看1100元

- ▣ 《外資》外資示警2023半導體 聯發科等3大咖遭看衰

- ▣ 《熱門族羣》傳蘋果修正臺積5奈米訂單 外資看好聯發科、聯詠

- ▣ 《半導體》聯發科去年風光、今年續旺 外資最高上看1330元

- ▣ 《半導體》外資看好高營收 日月光觸近1年高價

- ▣ 《半導體》中長期趨完好無損 外資續贊聯發科、上看1522元

- ▣ 《半導體》聯發科攜手英特爾 內外資法人仍看好臺積電

聯發科也被外資看衰! 股價持續探底

聯發科也被外資看衰! 股價持續探底- ▣ 《半導體》聯發科2021 外資續贊、上看964元

- ▣ 《半導體》外資看聯發科 明年2大挑戰

聯發科明法說 美系外資看好長線展望喊買、目標價1588元

聯發科明法說 美系外資看好長線展望喊買、目標價1588元- ▣ 《半導體》2外資看聯發科 同聲續喊加碼

- ▣ 《半導體》AI、輝達來打光 外資雙升聯發科

- 日系外資雪中送炭 聯發科跌幅收斂

- 聯發科 外資多空論戰

- 聯發科不畏外資看衰 股價守在400元之上