先探/行動支付開創新戰局

阿里巴巴、騰訊不僅掌握了線上支付,也大舉入侵線下支付業務。原本在線下支付佔據優勢的中國銀聯與傳統銀行,逐漸面臨邊緣化危機。

【文/鄭志全】

春節期間,中國人最熱中參與的活動分別是出國旅遊、看電影以及搶紅包,並且都刷出十分驚人的數據。據統計,中國遊客在過年期間的總消費額達到九百億人民幣(下同),春節檔電影《美人魚》上映短短四天票房衝破十億。除此之外,除夕當天共計四.二億人次參與了微信搶紅包活動,支付寶與央視春晚獨家合作的「咻一咻」搶紅包,總參與次數達到三二四五億次。中國人用手機搶紅包、發紅包,已經成爲互聯網金融的一項熱門商品。

手機紅包和傳統的紅包文化在意義上不盡相同。由騰訊創造的紅包活動,起初是一種基於社羣媒體的社交應用,用戶可以向單一好友發送紅包,也可以在羣組中設定金額不等的數個小紅包,往羣組裡扔,前提是無論搶紅包還是領紅包,都必須綁定銀聯卡。阿里巴巴、騰訊、百度在春節期間豪擲數億元,迅速創造出全民瘋搶紅包的熱潮,互聯網三巨頭也藉此活動聚集大量用戶。

互聯網金融火熱

這種紅包滿天飛的現象,只有在中國纔有,但也可能搶出問題。就在熱熱鬧鬧的春節搶紅包活動之後,騰訊也宣佈自三月起,旗下的微信支付將針對提現交易進行收費。當用戶將微信支付內資金轉至銀行時,一旦累計金額多於一千人民幣,每筆轉帳將收取○.一%服務費。針對提現收費的可能原因是紅包用戶提現過於頻繁,導致微信支付與銀行間的交易成本激增;另一種解讀則是微信支付正面臨來自傳統銀行的壓力。

微信支付調整收費機制並非第一次,從去年十月開始,已經針對轉帳收取手續費,今年三月起轉爲提現收費,而主要競爭對手支付寶、百度錢包在用戶轉帳、提現等功能上仍然堅持免費。騰訊增收費用的作法不免引發質疑,但某種程度也說明使用微信支付的用戶數與交易量已大幅提升,互聯網金融的普及程度比想像中高。

決戰行動支付

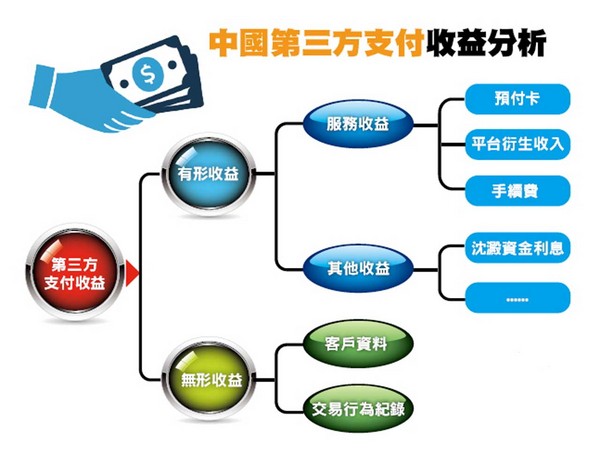

互聯網金融是基於中國特殊國情而誕生的新行業,起源於第三方支付。起初,支付問題一度成爲中國發展電子商務的瓶頸,而第三方支付的設計概念是在買家與賣家之間設立一箇中介平臺,解決資金與貨物流通不同步的問題,增加網購的安全性。受惠中國網購市場蓬勃發展,以支付寶爲首的第三方支付平臺規模越做越大,原本只是處理資金與貨物的網上交易業務,逐漸衍生出網路銀行、基金、保險、貸款等多種互聯網金融商品。

從第三方支付到互聯網金融的進化過程,資金清算與資金沈澱的功能扮演關鍵角色。例如支付寶在處理大量資金與貨物流通的過程,會累積大量的交易紀錄,並由此建立起資金清算體系。當用戶使用支付寶進行線上支付,資金流動走的不再是銀聯和傳統銀行業的體系,而是在阿里巴巴的體系內進行結算作業。(全文未完)

全文詳情及圖表請見《先探投資週刊》1870期,便利商店及各大書店均有販售或上http://weekly.invest.com.tw有更多精彩當期內文轉載

相關資訊

先探/行動支付新時代

先探/行動支付新時代 先探/臺灣行動支付行不行?

先探/臺灣行動支付行不行? 先探投資週刊/行動支付大趨勢

先探投資週刊/行動支付大趨勢 先探/e指錢坤 行動支付外一章

先探/e指錢坤 行動支付外一章 先探/行動支付浪潮 錢進來發大財

先探/行動支付浪潮 錢進來發大財 華爲支付來了 行動支付大戰開打

華爲支付來了 行動支付大戰開打- ▣ 跨境支付潮起!支付企業邁向“支付+”,創新驅動行業發展

擴大行動支付佈局!萬事達卡開發者平臺新增物聯網支付

擴大行動支付佈局!萬事達卡開發者平臺新增物聯網支付 超商支付戰開打!銀行「ATM、信用卡、行動支付」三箭齊發

超商支付戰開打!銀行「ATM、信用卡、行動支付」三箭齊發- ▣ 先買後付三方案 創新支付

啓動行動支付新紀元 國泰世華率先佈局三大TSM平臺

啓動行動支付新紀元 國泰世華率先佈局三大TSM平臺 超商行動支付大戰開打 GOMAJI Pay、街口支付較勁味濃

超商行動支付大戰開打 GOMAJI Pay、街口支付較勁味濃- ▣ 陸行動支付熱戰 銀聯鬥微信支付寶

智慧手機支付掛號費、學雜費 新北首創行動支付服務

智慧手機支付掛號費、學雜費 新北首創行動支付服務 陳建文領軍臺灣行動支付公司 行動支付大戰 四關鍵制勝

陳建文領軍臺灣行動支付公司 行動支付大戰 四關鍵制勝 先探/無接觸支付 異軍突起

先探/無接觸支付 異軍突起- ▣ 創新商模 BNPL先買後付和無卡支付業結合

智冠「智付寶Pay2go」行動支付 開啓智慧生活新篇章

智冠「智付寶Pay2go」行動支付 開啓智慧生活新篇章 搶先卡位!臺灣行動支付招新血 33-44K攬人才

搶先卡位!臺灣行動支付招新血 33-44K攬人才 搭公車也能行動支付 新北2路公車打先鋒

搭公車也能行動支付 新北2路公車打先鋒- 元大銀行 開通韓國行動支付

- ▣ 財經觀察:創新+開放,中國移動支付“不見外”

- 華爲參戰 第三方支付迎新局

- ▣ 疫情加速無現金支付 MIC:45%消費者優先選用行動支付

- 創業家兄弟導入行動支付 開通街口付款消費回饋4%點數

- ▣ 開展“自立自強 創新爭先”行動

- 超商行動支付戰升級 全家「Fami錢包」三特色開通

- 出國夯 行動支付戰場蔓延海外

- ▣ 《通信網路》中華電攜臺新銀、萬事達 行動支付再創新