新年保單檢視 留意3方向

迎接金蛇年,保經業者提醒,民衆規劃保單時,可從三大方向檢視,包括醫療保障、退休生活品質、傳承及分配等。圖/本報資料照片

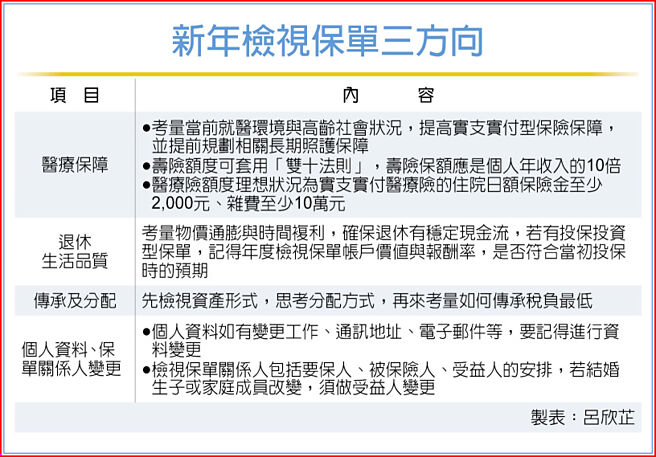

新年檢視保單三方向

迎接金蛇年,保經業者提醒,民衆規劃保單時,可從三大方向檢視,包括醫療保障、退休生活品質、傳承及分配等,特別注意的是,不該侷限在意外、醫療及失能等保障是否足夠,除了一般保單檢視外,建議應整合保單的現金價值,彙總整體資產狀況,瞭解資金運用資源及未來退休現金流,並結合保單關係人的配置,進一步因應稅法變更做修正。

永達保經表示,保險規劃應該考量年齡、家庭責任及不同階段的改變,同時也要因應時代趨勢做調整,至少每3年至5年就要做一次保單檢視,瞭解是否符合現狀的需求。首先,可考量當前就醫環境與高齡社會的狀況,提高實支實付型保險保障,並提前規劃相關長期照護保障;其次,退休規劃必須考量物價通膨與時間複利,如果希望退休後每月有5萬元生活費,按年均通膨2%計算,20年後每月約需7萬5,000元生活費,提早規劃,利用時間複利,才能確保退休有穩定現金流;其三,在傳承及分配上,先檢視資產形式,思考分配方式,再來考量如何傳承稅負最低。

公勝保經總經理蔡聖威指出,臺灣的投保率高,平均每人擁有2.6張以上的人壽保單,在新年度檢視保單時,應從自身保障需求出發,檢視自己的壽險額度、醫療險額度是否足夠。

其中壽險額度檢視可套用「雙十法則」,例如壽險保額應是個人年收入的10倍;醫療險額度的檢視,可參考住院可能的病房與雜費支出,理想的狀況是實支實付醫療險的住院日額保險金至少2,000元、雜費至少10萬元,壽險與醫療險有不足的部分,可考慮先補足缺口。

若有投保投資型保單,以定期定額方式投入,進行理財或退休規劃的民衆,記得年度檢視保單帳戶價值與報酬率,是否符合當初投保時的預期,如果超越預期,則可繼續投入;若不如預期,可能要找專業的壽險顧問討論該如何討論調整組合。

富士達保經認爲,每年做保單健診非常重要,個人資料如有變更工作、通訊地址、電子郵件等,要記得進行資料變更,纔不會損害自身權益;另外,建議檢視保單關係人包括要保人、被保險人、受益人的安排,若結婚生子或家庭成員改變,須做受益人變更。

相關資訊

年後轉職起跑 3大面向檢視保單

年後轉職起跑 3大面向檢視保單 歲末保單檢視 觀察四大面向

歲末保單檢視 觀察四大面向 保單健檢4要點 留意保障金額受益人

保單健檢4要點 留意保障金額受益人 上班族趁報稅季 4面向檢視保單

上班族趁報稅季 4面向檢視保單 全民防疫保單健檢找出保障缺口 專家提醒留意3大風險

全民防疫保單健檢找出保障缺口 專家提醒留意3大風險 萬能媽媽勞碌命 六大面向檢視保單

萬能媽媽勞碌命 六大面向檢視保單- ▣ 國人保單健檢分數不及格暗藏3問題 逾6成民衆遇意外才檢視保障

年終保單檢視 掌握四原則

年終保單檢視 掌握四原則 年終檢視保單3步驟 轉移風險備足退休金

年終檢視保單3步驟 轉移風險備足退休金 保單活化/轉換前留意4大重點 保戶享有3年後悔期

保單活化/轉換前留意4大重點 保戶享有3年後悔期 保單年終檢視 3關鍵成人生各階段堅實後盾

保單年終檢視 3關鍵成人生各階段堅實後盾- ▣ 《金融》網投族檢視保單 把握3重點

耳根軟買到重複人情保單 3點年終定期檢視保障缺口

耳根軟買到重複人情保單 3點年終定期檢視保障缺口 升息讓美元保單2019年更夯 挑選時必留意3大風險

升息讓美元保單2019年更夯 挑選時必留意3大風險 癌症年輕化 定期檢視保單最重要

癌症年輕化 定期檢視保單最重要 保單借款缺錢應急 專家提醒留意3細節小心別害保單失效

保單借款缺錢應急 專家提醒留意3細節小心別害保單失效 臺灣每人約有2.4張保單 3招做年終保單健檢

臺灣每人約有2.4張保單 3招做年終保單健檢- ▣ 獎金買保單 留意投保三大迷思

檢視防疫保單 新壽提醒應「三要一沒有」!

檢視防疫保單 新壽提醒應「三要一沒有」!- 歲末年終保單檢視 中壽建議善用保障型保險商品

- 保單檢視停看聽 補強缺口

- ▣ 健康意識提升!逾3成民衆主動檢視保障缺口 南山人壽調查:70%沒聽過外溢保單

- 侯清明視察 宣佈新北殯葬3方向

- 保單健檢掌握4個面向 補足需求過好年!

- ▣ 元大人壽挺紓困保單借款利率降息2碼 保戶留意3細節避免保單失效

- 新年保單健檢 三步驟自己來

- 年終獎金2/3法則 一張表檢視4族羣各階段風險對策保單

- 新北工地意外3年奪46命 勞檢處祭酒測器保命

- 求學階段 定期檢視子女保單