操盤心法-年底漲多震盪換手,有利元月效應行情

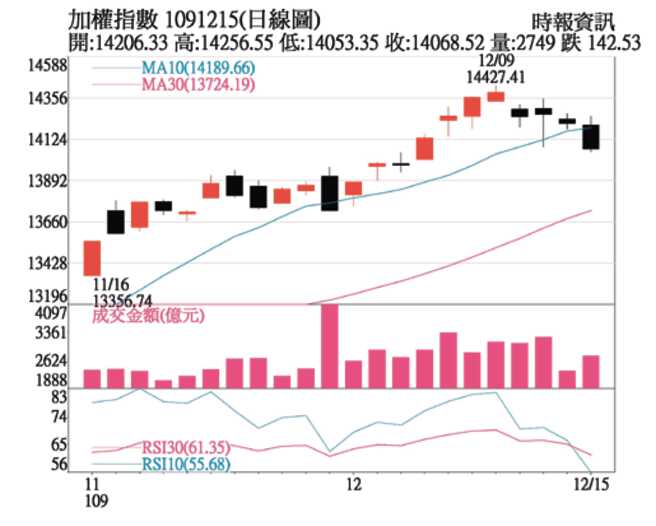

盤勢分析: 上週臺積電及聯電ADR連袂大漲帶動下,臺股多指數突破萬四關卡、再創14,427新高點,周K線連續6周收紅,周成交量頻創高量,呈現價量齊揚榮面,9月KD值、9周KD值和9日KD值上週更一併攀升至80以上鈍化強勢,但美股受到兩黨推出的9,080億美元紓困計劃法案受阻影響,短線拉回整理,四大指數都跌落10日線轉弱整理,臺股也在外資轉爲調節賣超,順勢拉回整理。

雖然市場紛紛上調臺股明年目標價,上漲至萬五已成共識,樂觀更上看萬六,不過14,427高點和年線正乖離拉大近20%,是2000年網路泡沫後的最大年線正乖離,短中期技術指標都出現過熱現象,近期轉強大漲的聯電、記憶體相關、面板、矽晶圓等個股短線乖離率更是明顯拉大,出現短線獲利回吐賣壓在所難免,大盤拉回整理緩和短中期漲多過熱現象,不要讓行情大漲暴巨量失控,較有利多頭行情續航。

臺股和年線出現少見的正乖離率,雖有短中期過熱之虞,但也表示多頭行情相當強勁,而由大盤9月KD值和9周KD值都上升至80以上鈍化,周趨向指標(DMI)出現中期明顯多頭轉強訊號來看,短中期震盪整理後,中長期仍有高點可期,年底作帳行情可銜接元月效應行情。過去臺股12月份大都上漲居多,元月效應行情並不明顯,但12月份行情表現,攸關元月效應行情強弱,如12月漲幅太大,多少會壓縮元月效應行情空間,年底漲多震盪換手整理,反較有利元月效應行情表現。

外資因耶誕假期轉爲調節賣超,多少影響年底作帳行情力道,但新臺幣呈現升值趨勢,已有預估明年第一季升破28元看法,股市新開戶數不斷增加創新高,市場融資餘額漸漸加溫上升至1,772億元,從11月初至今升幅未較指數漲幅大,內資人氣仍維持適度活絡,外資年底賣超後,明年仍可望回補臺股,第一季資金行情仍可持續發酵。

操作建議:

電子類股指數9周KD值攀升至80以上鈍化,和大盤同樣強勢,傳產類股中塑膠、電機、玻璃、橡膠、鋼鐵及航運類股的9周KD值都攀升至80以上鈍化,不過只有電子類股指數的9月KD值上升至80以上鈍化,中長期表現最強勢,顯示電子股仍是中長期主流股,中期則偏向電子股和強勢傳產類股輪動格局。

短線下檔支撐暫看20日線,11月30日4,096億大量低點13,722點具較強支撐,上檔壓力14,500點,建議拉回可在類股輪動格局中選股作多,中期選股留意半導體、5G相關、ABF、車用電子、資料中心相關等電子股,近期強勢的DRAM、面板與被動元件等待整理降溫後低接;傳產股留意疫苗受惠股、綠能相關及上述9周KD值強勢的航運、鋼鐵、原物料等類股。

相關資訊

操盤心法-突破高點震盪換手,有利多頭穩健續航

操盤心法-突破高點震盪換手,有利多頭穩健續航 操盤心法-輪漲壓縮震盪,換股提高效率

操盤心法-輪漲壓縮震盪,換股提高效率 操盤心法-短線漲多修正,期待元月行情

操盤心法-短線漲多修正,期待元月行情 操盤心法-元月行情強勁,留意漲多調整

操盤心法-元月行情強勁,留意漲多調整 操盤心法-量縮區間震盪 利空考驗底部

操盤心法-量縮區間震盪 利空考驗底部 操盤心法-指數震盪換手 類股強弱分明

操盤心法-指數震盪換手 類股強弱分明 操盤心法-萬八關卡震盪補量,多頭元月續航

操盤心法-萬八關卡震盪補量,多頭元月續航 操盤心法-臺積電領軍上攻 強化元月效應行情

操盤心法-臺積電領軍上攻 強化元月效應行情 操盤心法-資金行情足 指數高檔震盪

操盤心法-資金行情足 指數高檔震盪 操盤心法-資金行情熱 盤勢維持高檔震盪

操盤心法-資金行情熱 盤勢維持高檔震盪 操盤心法-五日線窄幅震盪,聚焦年終封關行情

操盤心法-五日線窄幅震盪,聚焦年終封關行情 操盤心法-干擾變數增多 7月震盪加劇

操盤心法-干擾變數增多 7月震盪加劇 操盤心法-基本面及技術面強勢,元月效應行情可期

操盤心法-基本面及技術面強勢,元月效應行情可期- ▣ 操盤心法-臺股區間震盪 審慎換股

操盤心法-多頭近關情怯 震盪擴量攻高點

操盤心法-多頭近關情怯 震盪擴量攻高點 操盤心法-急漲後震盪 強勢股順勢操作

操盤心法-急漲後震盪 強勢股順勢操作 操盤心法-漲多震盪難免,選股留意類股輪動

操盤心法-漲多震盪難免,選股留意類股輪動 操盤心法-臺股短線漲高震盪 多頭格局未變

操盤心法-臺股短線漲高震盪 多頭格局未變- 操盤心法-指數震盪 題材股持續資金行情

- 操盤心法-美國大選盤勢震盪 年底向上格局未變

- 操盤心法-大盤區間震盪整理 擇股應對

- 操盤心法-中期漲多震盪修正乖離 多頭格局未改變

- 操盤心法-資金行情推升 指數高檔震盪可期

- 操盤心法-Q3行情忽上忽下 Q4持續震盪整理

- 操盤心法-順勢回整緩和乖離 震盪換手再攻高點

- 操盤心法-急漲後,留意高檔震盪加劇

- ▣ 操盤心法-多空雜陳,量縮區間震盪

- 操盤心法-高檔震盪風險增 漲多股留意追價風險

- 操盤心法-基本面不佳+量縮 年底前偏震盪整理