操盤心法-站穩季線+人氣回溫,臺股可延續多方

加權指數 1111111(日線圖)

經濟數據分析: 美國勞工部日公佈10月整體消費者物價(CPI)比9月上升0.4%,月比升幅與9月相同,但低於預估的0.6%;比起去年同期則上升7.7%,低於預估的7.9%,更低於9月時8.2%;年升幅也是2月以來,首次低於8%,讓擔心持續升息可能阻礙美國經濟發展投資人歡欣鼓舞。

中國大陸公佈不佳的10月進出口數據後,臺灣公佈的10月數據表現也不理想,10月出口連二黑,出口金額399.3億美元、年減0.5%,減幅不到1%,雖然減幅優於預期,主要是電子零組件、資通產品,還有蘋果新機拉貨,止住總出口跌勢,不過若剔除電子零件與資通產品,出口減幅爲9.8%。

展望第四季出口恐落入負成長態勢,爲今年最慘一季,下半年出口規模比上半年差,這是七年來首次見到,預期11月出口值會落在383億~395億美元,預估區間爲年減8%至年減5%,呈連三黑。

主計總處公佈10月通膨率降至2.72%,受國境開放帶動休閒娛樂費上漲影響,核心CPI年增率升至近14年單月新高,輸入性通膨壓力尚未紓緩,物價上漲壓力仍然不小。

盤勢分析:

美國CPI升勢雖然減緩,但仍處於高水準,因此聯準會(Fed)將繼續升息,但有機會縮小升息幅度。

根據CME FedWatch工具通膨數據促使交易員調整升息押注,12月升息2碼而非3碼的機率從CPI數據發佈前的52%激升到約85%。市場預期政策利率將於明年5月前後在接近4.9%的水準觸頂,CPI數據發佈前,市場預期在5.09%左右,公債殖利率也出現回檔,對於股市發展有利。

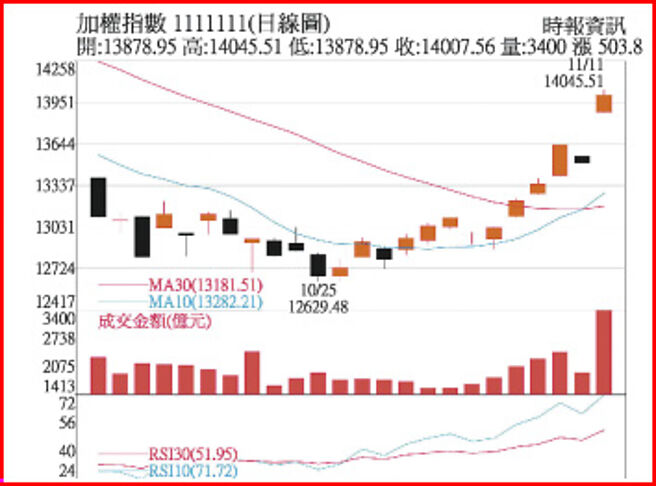

觀察指數反彈時間來推算,今年大盤約有三個時段指數是呈現反彈,分別落在3月8日、5月12日、7月12日,指數反彈至高點的時間約爲15、15、26天,平均18.6天,目前大盤從12,629反彈以來,指數只有反彈12天,時間點仍未滿足,推估只要後續量能能夠持續增溫下,臺股近期在國際氣氛表現不錯下,大盤有持續跌深反彈機會,指數有望上看季線,建議偏多操作。

選股方向:

目前針對載板產品線的展望,多數業者認爲ABF擴產進度不變,在部分客戶需求轉淡下,雖不影響整體ABF仍是供不應求的情勢,但價格則維持持平,估今年第四季到明年第一季,ABF價格都是維持持平表現,但因產能持續開出,所以整體ABF仍是營收向上的表現,因此,在本季營收仍不看淡。

生技股由於第四季進入傳統旺季,不少公司10月營收均維持年增的趨勢,加上新藥股陸續在研發上獲得好成果,成爲盤勢整理下的強勢股。

建議可以選擇營收成長、藥證佈局完整的個股偏多操作。

相關資訊

操盤心法-臺股中長多確立 逢回可站買方

操盤心法-臺股中長多確立 逢回可站買方 操盤心法-臺股短線逢回偏多

操盤心法-臺股短線逢回偏多- ▣ 操盤心法-臺股跌深反彈可期 短線不易站穩2萬點

操盤心法-臺股站穩月線上 佈局AI股好過年

操盤心法-臺股站穩月線上 佈局AI股好過年 操盤心法-臺股牛氣沖天,漲勢有望延續

操盤心法-臺股牛氣沖天,漲勢有望延續 操盤心法-多方氣勢轉強 逢回選股不選市操作

操盤心法-多方氣勢轉強 逢回選股不選市操作 操盤心法-旺季可期 選後臺股有機會續揚

操盤心法-旺季可期 選後臺股有機會續揚 操盤心法-靜待臺積法說釋展望 臺股可望回穩反升

操盤心法-靜待臺積法說釋展望 臺股可望回穩反升 操盤心法-季線走低下引震盪盤勢,逢回選股操作

操盤心法-季線走低下引震盪盤勢,逢回選股操作 操盤心法-資金寬鬆、景氣回溫、多單爲主

操盤心法-資金寬鬆、景氣回溫、多單爲主 操盤心法-基本面回溫中 業績成長股偏多操作

操盤心法-基本面回溫中 業績成長股偏多操作 永豐臺指期評論—臺股站回9600 唯多頭氣虛守不穩季線

永豐臺指期評論—臺股站回9600 唯多頭氣虛守不穩季線 操盤心法-觀望氣氛濃 中小題材股可偏多操作

操盤心法-觀望氣氛濃 中小題材股可偏多操作 臺股早盤站回9700點 法人:短線保守操作爲原則

臺股早盤站回9700點 法人:短線保守操作爲原則- ▣ 操盤心法-短線謹慎操作,長線多頭可期待

操盤心法-三利多彙集 臺股續航力強

操盤心法-三利多彙集 臺股續航力強 操盤心法-外資連五買 臺股短線可期

操盤心法-外資連五買 臺股短線可期- ▣ 操盤心法-財報季雜音多 科技股後市可期

操盤心法-業績題材股 可偏多操作

操盤心法-業績題材股 可偏多操作- ▣ 操盤心法-多空方拉鋸 臺股震盪格局

- 操盤心法-季線反壓量縮整理 蘋概股表現可期

- 多方尾盤發動漲4.73點 臺股翻紅穩守季線

- 操盤心法-川普2.0變數 考驗臺股季線支撐

- 操盤心法-重回萬六大關 臺股有望續彈

- 操盤心法-12月臺股偏多格局 個股持續輪動

- ▣ 操盤心法-謹慎氣氛中尋找穩健的方向

- 操盤心法-跌深就是利多 法人籌碼將成回穩關鍵

- ▣ 操盤心法-AI類股漲多拉回 可分批佈局成長股

- 操盤心法-趨勢線未站穩 僅以跌深反彈視之