宏致四路並進 2023不悲觀

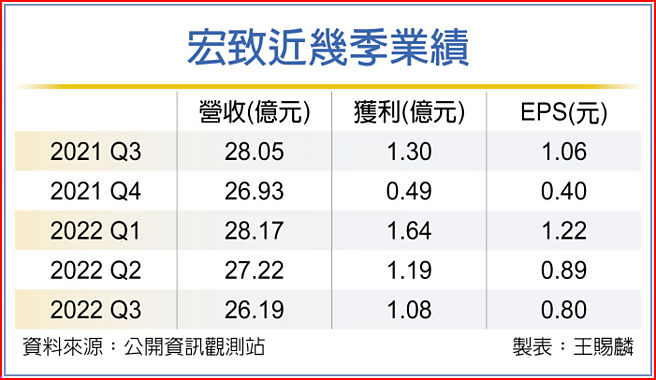

宏致近幾季業績

宏致(3605)26日法說會,公司表示,隨着車用出貨漸漸回溫,網通/伺服器有看到不錯的成長力道,工控產品會維持穩定成長,加上消費性/筆電這塊雖然普遍保守,但有規格提升的需求,整體來說,公司對於2023年營運展望不悲觀。

宏致以ICAN四大產業爲主,包括工業、雲端/伺服器、汽車電子、NB/消費性3C,各別佔比約18%、27%、6%、49%(NB 26%、消費23%)。

工業方面,無人機、安防、工控等是今年的成長動能來源,雖然上半年有受到IC影響,不過下半年有舒緩,所以今年工業維持有1成穩定成長,放眼明年,目前看客戶年度需求來說,安防監控系統、工業設備等訂單未受到景氣太大的影響,預期明年可維持1~2成的成長速度。

雲端/伺服器方面,宏致過去着墨較小、基期較低,不過隨着過去幾年併購廣迎新、創世紀等,帶來不錯的成長幅度,2022年則是來自自身的成長,相比去年成長約3成,動能來自伺服器、交換器、Wi-Fi 6路由器等產品的增加,尤其創世紀的挹注下,美國銷售表現不錯,宏致高速連接器、連接線從過去以臺灣ODM白牌市場爲主,明年在美國也會有不錯的成績。

汽車方面,是宏致近年積極佈局且開發品項最多的領域,雖然近年受到疫情、缺IC、供應鏈不順等影響,但下半年有看到回溫的狀況,今年預期成長2成,雖然仍不符先前預期,但已經有看到汽車供應鏈轉穩的趨勢。宏致目前供應EV車相關、倒車雷達、Camera解決方案、ADAS、ECU、主控系統、油泵/水泵等產品,隨着明年新產品、新客戶加入,明年車用會是成長幅度最大的產品線。

消費性和NB的部分,目前客戶普遍對明年展望還是持保守看法,許多新機種訂單要農曆年後纔會比較明朗,不過對宏致來說,公司認爲因爲5G帶來的世代改變,看到手上許多消費電子、NB的開發有新的應用跟改變,隨連接器規格升級,公司明年消費/NB的看法沒那麼悲觀,有機會力拚小幅成長。

整體來看法人認爲,隨着庫存漸漸去化,預期宏致最辛苦的狀況已慢慢過去,雖然第三季受到客戶急速調整影響下滑,第四季也還在調整中,但看好新產品、新客戶明年將陸續放量,第一季工控明確、第二季有些5G相關產品,第三季市場有望回溫,加上還有電子標籤大單挹注,預估第一季是谷底,2023年整體營收、獲利較2022年成長可期。

相關資訊

- ▣ 搶救觀光!交通部下達四路並進

- ▣ 雙利多 正崴2023不悲觀

- ▣ 《通信網路》華星光全年要「盈」 2023保守不悲觀

長榮:2023海運景氣不悲觀

長榮:2023海運景氣不悲觀 宏佳騰油電並進走自己的路

宏佳騰油電並進走自己的路- ▣ 宏碁雙路並進 助中國營運轉正

- ▣ 光通訊有潛利 華星光定調2023不悲觀

苗豐強:2023局勢相當悲觀

苗豐強:2023局勢相當悲觀- ▣ 分佈式光伏遭遇“十字路口”,專家稱對前景並不感到悲觀

無懼缺工 人才重構四路並進

無懼缺工 人才重構四路並進- ▣ 促民間投資 發改委四路並進

四路並進 貿協助臺商拓商機

四路並進 貿協助臺商拓商機 宏碁IPO老虎隊多路並進 業績站高崗

宏碁IPO老虎隊多路並進 業績站高崗 四路並進 遠雄環島遊憩鏈成形

四路並進 遠雄環島遊憩鏈成形- ▣ 新廠啓用+訂單能見度高 亞泰金屬2023不悲觀

合庫資產活化四路並進 分行整並瞄準中南部

合庫資產活化四路並進 分行整並瞄準中南部 愛立信:電信業四路並進 搶5G商機

愛立信:電信業四路並進 搶5G商機- ▣ 《電子通路》利機張宏基:H2獲利逐季增 長線三路並進

宏碁 軟硬並進攻AI

宏碁 軟硬並進攻AI- ▣ 美國散戶悲觀情緒創2023年來新高

宏致併購綜效顯現 營運增溫

宏致併購綜效顯現 營運增溫- ▣ 陸港觀盤-2023年機會與風險並存

- ▣ 《興櫃股》四策略並進 祥翊董座:今年業績樂觀

- 中文系多元教學 學生出路不悲觀

- 宏致 樂觀看待2024年營運

- ▣ 金觀平:增強宏觀政策取向一致性

- 熱門股-宏致 法人看好併購效應

- ▣ 《電子零件》DesignCon 2023 宏致多領域產品齊發

- 打進美5G供應鏈 EPS連四季成長 M31宏致 業績吃補