兩大美國商品搶鏡/非投等債...有助掌握現金流

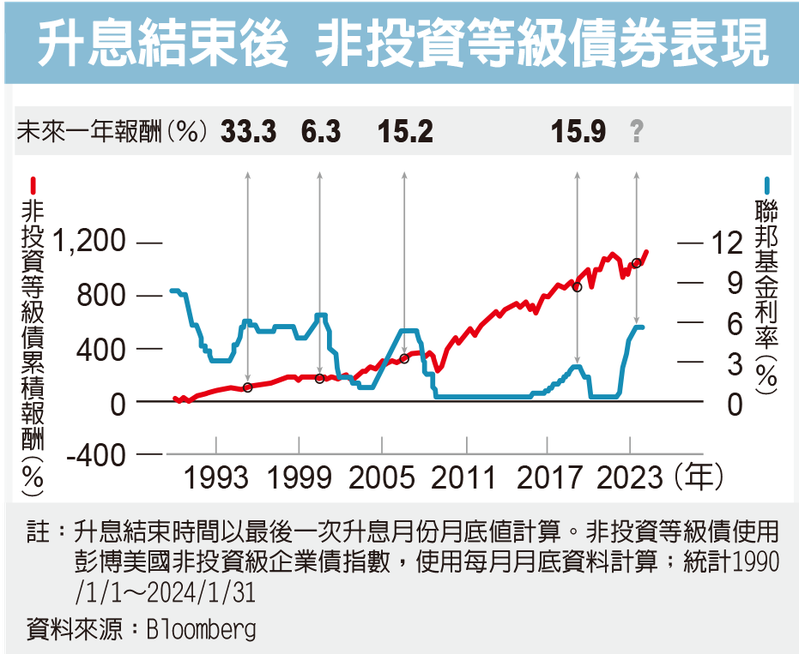

升息結束後 非投資等級債券表現 圖/經濟日報提供

考量貿然降息會導致物價失控,對降息次數與時間點轉趨謹慎的聯準會官員增多,降息路徑再次撲朔迷離。法人表示,雖然降息大方向不變,但利率下行非一帆風順,過度押注降息紅利恐怕會打亂收益型投資人的現金流規劃,在降息前的最終循環,投資人可透過美國非投資等級債掌握現金流。

凱基美國優選收益非投資等級債券ETF(00945B)預定基金經理人鄭翰紘表示,回顧過去五次聯準會降息經驗,降息幅度較爲顯著的1989年、科技泡沫、金融海嘯前夕與COVID-19期間,美國10年期公債殖利率在暫停升息後24個月有較明顯回落,但在採取預防性降息的1995至1996年,美國10年期公債殖利率不降反升。此次聯準會也偏向預防性降息,自去年7月暫停升息至今,10年期公債殖利率僅微幅下降0.05%,後續公債殖利率走勢或可參考前次預防性降息。

鄭翰紘表示,當10年期公債殖利率下滑不如預期,正是美國非投資等級債的佈局良機。回測2001年來,當10年期公債殖利率上升或微幅下降時進場投資,一年後的報酬表現,美國非投等債會優於美國公債及美國投資級公司債,鄭翰紘表示,主因非投資級公司債具信用利差且存續期間較短,報酬表現受利率變動影響程度會比公債來得低;投資債券時若能適度承擔信用風險,報酬反而有望更加穩健。

回顧歷史經驗,也得到相同應證。1995年預防性降息一年後,非投資等級債報酬達33.3%;2006年金融海嘯後一年,非投等債報酬達15.2%;2018年COVID-19後一年,非投等債報酬達15.9%,顯見聯準會升息喊停後一年,非投資等級債券幾乎都可繳出兩位數報酬。

相關資訊

降息指日可待 非投等債搶鏡

降息指日可待 非投等債搶鏡- ▣ 資金迴流債市 美國非投資等級債近週轉爲買超

- ▣ 美國非投等債 前景有看頭

- ▣ 兩大黃金期 非投資等級債亮眼

- ▣ 《基金》投信近期新募ETF 鎖定美BBB投等債新商品搶市

- ▣ 《基金》美國通膨將觸頂 投資等級債及非投資等級債各有擁護者

非投等債基金 投資價值浮現

非投等債基金 投資價值浮現 美非投等債 甜蜜買點浮現

美非投等債 甜蜜買點浮現 非投等債商品 有魅力

非投等債商品 有魅力 債市投資東方新美人 掌握高品質收益

債市投資東方新美人 掌握高品質收益- ▣ 資金迴流美股及美非投債券基金

資金寬鬆預期 助攻亞洲非投等債

資金寬鬆預期 助攻亞洲非投等債- 佈局長天期投等債 掌握息利雙收

- ▣ 《金融》具2大優勢 美國非投資等級債後市看漲

大中華基金 掌握兩岸投資契機

大中華基金 掌握兩岸投資契機- ▣ 降息撐腰 美非投等債有看頭

非投資等級債 展吸金大法

非投資等級債 展吸金大法- ▣ 風華債現 今年美投等債最吸金

美經濟韌性強 非投等債表現可期

美經濟韌性強 非投等債表現可期- ▣ 《基金》美國非投資等級債 法人看好這2類

多元債投資 掌握四大趨勢

多元債投資 掌握四大趨勢- ▣ 《基金》月配型債券ETF再添新血 00945B聚焦美國非投等債

- ▣ 非投資等級債 投資價值浮現

- 美大選倒數 非投等債抗波動

- 投資級、非投等債基金 轉強

- 富蘭克林華美非投等債基金 開募

- ▣ 凱基美國非投等債ETF 5/2掛牌

- 三大面向 掌握債券投資契機

- 債券ETF買氣轉向非投等債、金融債