陸晶圓廠復甦 速度快於同行

去化庫存率先結束且中國本地客戶增加補貨,中芯、華虹等中國大陸晶圓廠,復甦速度快於全球同行。圖/中新社

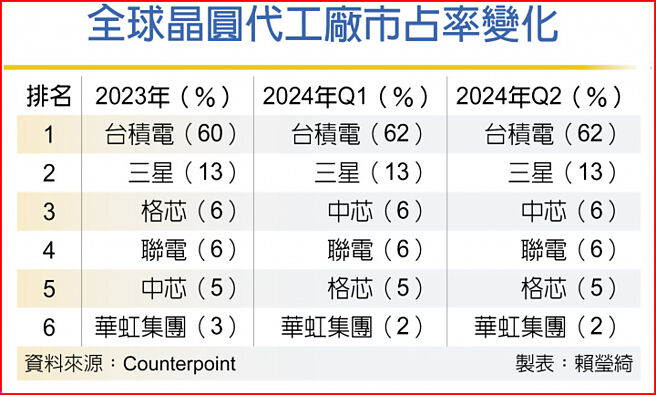

全球晶圓代工廠市佔率變化

市調機構公佈最新「晶圓代工季度追蹤」報告顯示,在AI需求拉動下,今年第二季全球晶圓代工產業營收季增9%,年增約23%,顯示儘管整體邏輯半導體市場復甦相對緩慢,但已觸底反彈。值得注意的是,包括中芯、華虹等中國大陸晶圓廠,復甦速度快於其他同行。

Counterpoint Research報告指出,人工智慧需求持續強勁,先進封裝技術CoWoS供應仍然緊張,未來以CoWoS-L爲重點的產能擴充具有潛在的上行空間。非人工智慧需求的復甦則進展緩慢,預計今年第三季智慧型手機旺季將表現平平,汽車和工業需求復甦也將延遲,但物聯網和消費性電子產品應用,出現部分緊急訂單。

值得注意的是,與全球同業相比,中國大陸代工和半導體市場的復甦速度更快。因爲中國本地客戶更早進入庫存調整階段,比全球同行更早觸底,中芯國際和華虹集團等晶圓廠公佈強勁的季度業績和積極的指引。

中芯國際方面,在中國市場、包括CIS(CMOS影像感測器)、PMIC(電源管理IC)、物聯網、TDDI(觸控面板驅動IC)、LDDIC(大尺寸面板驅動IC)等應用復甦推動下,中芯認爲第三季將強於預期。

報告表示,中芯國際的12吋需求正在改善,隨着中國大陸客戶的庫存補充範圍擴大,預計綜合平均銷售價格(ASP)將會上漲。中芯對年度收入成長持謹慎樂觀態度。

臺廠方面,報告認爲,明年3奈米和5/4奈米等先進製程的價格很可能上漲,這凸顯臺積電的技術領先地位,並預示着該公司的長期盈利能力和行業的持續增長。

格芯部分,該公司的業績指引顯示其整體業務正在溫和復甦,這與聯電等其他非中國大陸成熟製程代工廠的趨勢相呼應。

Counterpoint Research分析師Adam Chang表示,今年第二季,全球代工產業表現出韌性,大部分成長主要由強勁的AI需求和智慧型手機庫存補充推動。此外,由於早期庫存調整和中國本地客戶增加補貨,中國大陸代工廠的反彈速度加快,相比之下,非中國廠正在經歷更「漸進」的復甦。

相關資訊

Q2全球晶圓代工營收季增9% 中國大陸廠復甦速度快於同行

Q2全球晶圓代工營收季增9% 中國大陸廠復甦速度快於同行 從快復甦到「穩復甦」 Q1大陸房市趨於走穩

從快復甦到「穩復甦」 Q1大陸房市趨於走穩- ▣ 維修速度遠快於預期 特斯拉德國工廠恢復供電

- ▣ 全球貿易從疫情中復甦 速度快於金融危機時期

SEMI:全球晶圓廠設備支出先蹲後跳 明年復甦可期

SEMI:全球晶圓廠設備支出先蹲後跳 明年復甦可期- ▣ 全球晶圓廠,進度如何?

- ▣ 陸晶圓廠 明年產能陸企優先

- ▣ SEMI:矽晶圓去年H2重拾復甦

- ▣ 功率暨化合物半導體晶圓廠支出2020年下半年復甦

- ▣ 《國際產業》矽晶圓大廠世創Q1財報低迷 H2復甦無望

- ▣ 璨圓示警 陸磊晶廠將銳減

2023陸IPO市場 晶圓廠包前三

2023陸IPO市場 晶圓廠包前三- ▣ 國際旅遊復甦 陸旅行箱廠接單旺

- ▣ 晶圓代工"雙雄"公佈財報,行業復甦結構性分化

- ▣ 華爲傳於武漢建立首間晶圓廠

- ▣ 臺積電 加速興建2奈米晶圓廠

- ▣ 鴻海在印度建晶圓廠 受挫

大陸加快復甦 A股行情看俏

大陸加快復甦 A股行情看俏 陸狂蓋晶圓廠 恐釀泡沫危機

陸狂蓋晶圓廠 恐釀泡沫危機 產能滿 陸晶圓代工廠擬漲價

產能滿 陸晶圓代工廠擬漲價- ▣ 世行報告:中國經濟復甦“快於預期”

- ▣ 《科技》SEMI:功率暨化合物半導體晶圓廠支出H2復甦 明年創高

整個教育培訓行業正在快速復甦。

整個教育培訓行業正在快速復甦。 日本經濟復甦加速 日圓續強

日本經濟復甦加速 日圓續強- ▣ Q2全球十大晶圓廠 陸三家進榜

- 陸消費電子行業復甦顯著 新能源汽車製造業快速增長

- ▣ 澳央行:復甦快於預期 但不急於緊縮貨幣政策

- 晶圓廠復原8成 拚2周內滿血迴歸

- 英強令陸資賣股 晶圓廠員工陳情