伺服器產業鏈 避風港轉向

臺伺服器廠擴非中生產據點

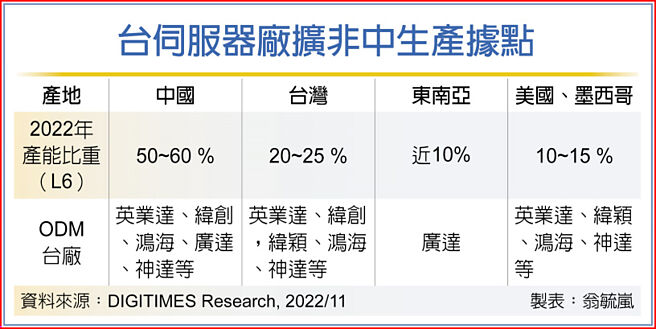

地緣政治升溫促使美系主要大型雲端服供應商(CSP)如Google、AWS、Meta(原臉書)及微軟等,規劃加強擴增臺灣以外的產線作爲配套措施,牽動伺服器供應鏈的重組。研調機構認爲,東南亞及美洲將成爲未來伺服器產業鏈的核心所在。

因應2018年時中美貿易摩擦的逐步升溫,伺服器供應鏈也啓動了較明顯的產線移轉。TrendForce以L6伺服器主板產線爲例,首波的產線轉移多是由中國轉往臺灣,後續隨着CSP業者在亞太建置資料中心,及ODM SMT板接產線擴建需求,馬來西亞及泰國等東南亞地區據點也被納入考量。

其中,英業達在既有的墨西哥組裝廠近郊,亦已規劃額外三條主板生產線,緯創集團旗下緯穎在馬來西亞建置的首座自有新廠,則預計於2023年先完成啓用後段組裝產線,2024年再接續完成前段SMT板接生產。其它如鴻海集團旗下富士康、廣達等,也分別在越南、美國、墨西哥、泰國等地擴產,以具備相對應的產能供調配。

TrendForce指出,四大美系CSP業者除已將大部分L6產線轉至臺灣,亦規劃東南亞的南進基地以規避地緣政治風險,另ODM夥伴位於美墨邊境的彈性預留產線(buffer line)也陸續動工,但少部分出貨至非美地區的則維持既有生產規畫,同時維持在中國生產基地運作。

另一研調單位DIGITIMES研究中心亦預估,臺伺服器ODM廠近年在臺灣、北美及東南亞等地擴產的伺服器主機板總產能快速擴增下,明年比重就將上看整體的近5成。

以長期趨勢看來,TrendForce認爲L6產線在中國與臺灣的佔比將持續下降,並由區域性的產線建置取而代之,以符合客戶分散風險、並更接近終端需求地點等考量。

相關資訊

伺服器產業 逆風高飛

伺服器產業 逆風高飛- ▣ 《產業》AI伺服器擁2大成長動能 臺供應鏈產業受惠

伺服器產業落底翻

伺服器產業落底翻 伺服器產業牛氣沖天

伺服器產業牛氣沖天- ▣ 《科技》TrendForce:伺服器產業鏈核心異動中 聚焦2區域

伺服器動能強 供應鏈業者受惠

伺服器動能強 供應鏈業者受惠 AI需求強勁 伺服器供應鏈產值創高

AI需求強勁 伺服器供應鏈產值創高- ▣ 《產業》伺服器鏈邁碎片化 今年ODM東南亞SMT產能比重約23%

AI伺服器供應鏈 昂首

AI伺服器供應鏈 昂首- ▣ 風向轉換 伺機佈局美國資產

- ▣ 《產業》邊緣5G電信整合AI應用 伺服器供應鏈搶拓商機

AI伺服器競出 帶旺臺鏈

AI伺服器競出 帶旺臺鏈 AI伺服器供應鏈 齊輝煌

AI伺服器供應鏈 齊輝煌- ▣ 《產業分析》從緯創出售立訊 反省臺灣伺服器產業風險(4~4)

伺服器供應鏈遇冷 系真的

伺服器供應鏈遇冷 系真的 AMD伺服器給力 臺鏈營運補

AMD伺服器給力 臺鏈營運補 緯穎領軍 AI伺服器鏈反攻

緯穎領軍 AI伺服器鏈反攻 鈺邦 搶進AI伺服器供應鏈

鈺邦 搶進AI伺服器供應鏈 AI伺服器供應鏈 滿手好牌

AI伺服器供應鏈 滿手好牌 熱門股-萬泰科 伺服器產業續強

熱門股-萬泰科 伺服器產業續強- 華碩正向看AI伺服器

- AI伺服器鏈夯 緯穎川湖爭豔

- 輝達拉貨 AI伺服器供應鏈熱

- 臺AI伺服器供應鏈提前歡呼

- 生成式AI崛起 伺服器產業新商機

- ▣ 《產業》AI伺服器2024出貨破30萬臺 AloT發展模式聚焦6方向

- 伺服器雙雄擁題材 供應鏈齊樂

- 時碩跨足AI伺服器水冷供應鏈

- 產業分析-美國增加晶片負向條例 AI伺服器的機遇與挑戰