退休理財術-退休房產養老規劃 三方案比一比

以房產養老的三種方案優缺點比較

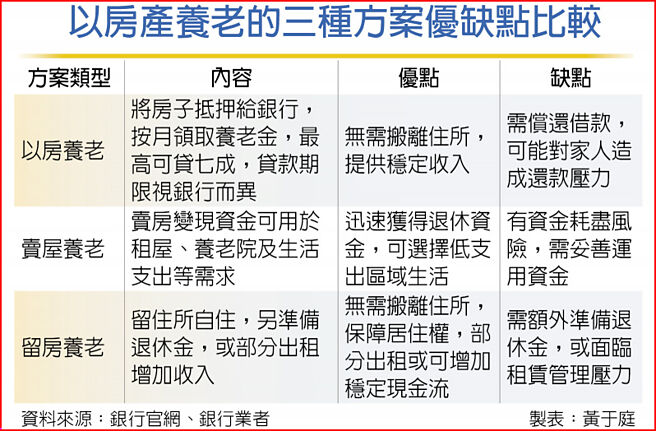

華人認爲投資房地產最保值的習性使臺灣房價連年攀升,許多人爲了支付房貸省吃儉用數十年,直到終於還清貸款時卻發現「窮得只剩下房子」,不過既然掌握華人認爲最保值的房產,也可利用房子來規劃養老生活,銀行以房養老方案適合無子女者、賣屋養老適合善於做資產規劃或房產價值較高者,留房自住養老則適合不只一間房或有準備足夠退休金的族羣,三種方案各有利弊。

銀行以房養老貸款也稱爲「商業型不動產逆向抵押貸款」,是指由借款人將持有的房子抵押給銀行,再由銀行按月支付養老金,每月可領取金額與房產價值有關,通常需要年滿60歲,以名下房產作爲支付日後生活所需或安養支出來抵押貸款,首次最高可貸7成,貸款利率爲浮動計息,貸款餘額會隨着領取時間增加而增加。

以房養老的貸款期間依各銀行有所不同,以合庫銀的「幸福滿袋貸款」方案來說是貸款期限最長35年,臺銀則以10年期、15年期、20年期、25年期、30年期等5種爲限,且貸款期限加計借款人年齡合計數不低於89爲主,到期時清償借款就能贖回房產。至於以房養老每月可領多少錢?若以60歲、屋齡30年,貸款1,200萬元、貸款利率2.96%試算,一個月大約可以領2.3~3.3萬元,領取金額隨時間遞減。

但若借款人身故,則需由繼承人清償借款,若不處理則房子可能被法拍作爲還款金額。銀行業者指出,這種模式的優點在於無需搬離住所,同時提供經濟穩定,但可能造成家人日後的還款壓力,甚至影響其繼承權。

其次,將賣屋後獲得的資金拿來養老也是一種快速取得退休金的方式,變現後可用於租屋、支付養老院費用或其他生活需求,對於名下的房產價值較高者,可以賣屋後搬到生活支出水平較低的地區,也適合善於資產規劃、懂得運用賣屋後的資金投資創造穩定現金流的人,好處是不需要管理房子、可以更自由自在或選擇享受養老院照護資源。

最後是留房自住養老,這種模式可確保住所不用煩惱,也是臺灣常見的養老方式,還能將部分房間出租作爲固定現金流以增加養老收入,但缺點是通常需要額外規劃退休金以支應生活開銷,且若同時負擔租賃管理,對於高齡者來說可能會帶來壓力。

相關資訊

退休理財術-退休理財三部曲 分階規劃效益大

退休理財術-退休理財三部曲 分階規劃效益大 退休理財術-規劃退休金三部曲 邁向財務自由

退休理財術-規劃退休金三部曲 邁向財務自由 退休理財術-規劃退休理財 要跟着趨勢走

退休理財術-規劃退休理財 要跟着趨勢走 退休理財術-壯年族規劃退休 掌握三大心法

退休理財術-壯年族規劃退休 掌握三大心法 退休理財術-退休金運用 你規劃了嗎?

退休理財術-退休金運用 你規劃了嗎? 退休理財術-警消退休規畫 三招拒當窮老族

退休理財術-警消退休規畫 三招拒當窮老族 退休理財術-三核心規畫 退休才安心

退休理財術-三核心規畫 退休才安心 退休理財術-買房養老要三思 息收型產品更優質

退休理財術-買房養老要三思 息收型產品更優質 退休理財術-財務教戰守則 輕鬆掌握退休規劃

退休理財術-財務教戰守則 輕鬆掌握退休規劃- ▣ 退休理財術-退休規劃要全面 勿成高風險屆退族

退休理財術-投資太晚開始 成退休規劃大忌

退休理財術-投資太晚開始 成退休規劃大忌 退休理財術-單身退休規劃 別忘長壽健康風險

退休理財術-單身退休規劃 別忘長壽健康風險 退休理財術-三大利器 退休老本不用愁

退休理財術-三大利器 退休老本不用愁 退休理財術-存退休養老金 臺股基金成標配

退休理財術-存退休養老金 臺股基金成標配- ▣ 退休理財術-以房養老成顯學 擁三大潛在客羣

退休理財術-青年就職趁早規劃 分階段存退休金

退休理財術-青年就職趁早規劃 分階段存退休金 退休理財術-提早規劃防癌保單 建構退休防護網

退休理財術-提早規劃防癌保單 建構退休防護網 退休理財術-高利率環境 澆不熄以房養老

退休理財術-高利率環境 澆不熄以房養老 退休理財術-超單身世代來臨 退休規劃兼顧生前保障

退休理財術-超單身世代來臨 退休規劃兼顧生前保障- ▣ 退休理財術-擔憂長壽風險 規劃延退人數增

- 退休理財術-30歲啓動規劃 邁向樂退沒煩惱

- ▣ 退休理財術-退休資產配置的100法則

- 退休理財術-存退休金 三招提高效益

- 教師退休理財 投保分三階段規劃

- 退休理財術-善用年終添保障 提早規劃享樂退

- ▣ 退休理財術-準退休族應先備妥三件事

- ▣ 及早退休規劃 養老靠自己

- 退休理財術-不是單身才會孤獨老! 醫療三大基金 及早規劃

- ▣ 退休理財術-準退休族存退休金 更要無債一身輕