產經解析-2024全球股市展望:經濟有望軟着陸,惟須注意地緣政治風險

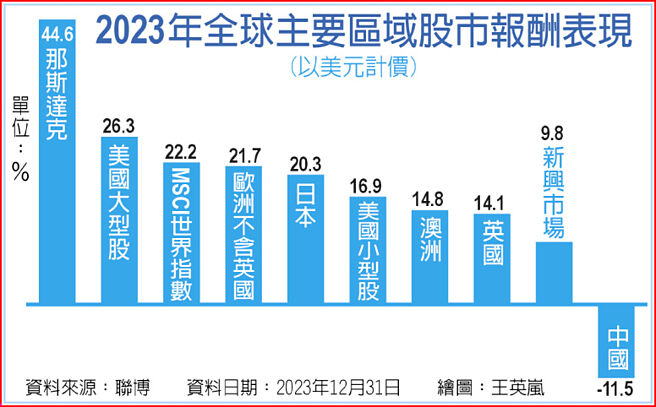

2023年全球主要區域股市報酬表現

2023年的全球股市取得了還不錯的報酬表現,但總體經濟的不確定性仍然存在。聯博認爲,股票配置上應該爲各種情景做好準備。

過去兩年的全球股市可謂大起大落。2022年MSCI世界指數(美元計價)下跌18.4%,2023年則上漲22.2%。但市場道路走得並不平穩,去年上半年股市上漲主要是受到美國銀行帶來的波動影響;接下來,股市在8月初達到高峰後,MSCI世界指數在10月份下跌,才逐漸在年底恢復。聯博認爲,去年下半年的市場波動反映了投資人對總體經濟成長缺乏信心。

各區域表現方面,日本股市表現相對良好,經濟和企業終於受惠於安倍經濟學改革帶來的影響,以及20年通縮的逆轉與日圓貶值;聯博預期,日本通膨將可滿足於央行的目標,並在2024年開始轉向正利率。

新興市場則表現相對疲軟,中國股市尤其遭逢特別困難的一年。延後、逐步的後疫情重啓帶來疲弱的成長與低通膨,因此中國政府可能會繼續試圖以寬鬆政策來穩定經濟成長。美國市場的獲利來源主要由所謂的「科技七巨頭」(Mag 7)主導,這些公司是人工智慧(AI)革命下的贏家,其股票更是佔據2023年S&P 500指數報酬的58%。

2024年全球市場可望出現左右投資配置的三大局勢。首先,即便部分國家可望啓動降息,但全球利率仍維持在偏高水位。2023年全球通膨壓力有所緩解之下,減輕了全球經濟成長的負擔。全球失業率相對歷史水準較低。然而,各國央行仍然保持謹慎:全球政策利率和債券殖利率仍然較高,可能在2024年底前繼續維持在高水位。面對利率環境的挑戰,投資配置須着重選擇品質較高、較有營運韌性的標的。

其二,今年全球經濟將可望實現軟着陸,但各區域情況不一。全球怠速成長應該可以控制通膨,並讓各國央行在年底之前有降息空間。但每個地區都面臨着獨特的成長、通膨、貨幣和財政政策情況,這可能導致與預測有所不同。另外,中東和烏克蘭的戰爭,以及中美關係和美國選舉所造成的地緣政治風險,也可能替軟着陸的預測捎來變數。因此佈局時,除了建議透過分散配置各區域來分散風險之外,選股策略更需要從基本面分析着手。

另外一個值得注意的議題是,人口結構變化將決定未來的投資前景。未來10到20年中,實際成長率最大的壓力可能來自已開發國家和中國勞動年齡人口的下滑。在生產力沒有大幅提高的情況下,勞工數量的變化是成長的主要決定因素。

就已開發國家而言,假設人們繼續在65歲退休,從現在到2040年,勞工數量將下降4%;而對於中國,預期下降幅度將近10%。然而,即便中國人口紅利消失,投資人仍可在龐大且多元的中國市場中找到其他投資機會,例如外銷與內需兼備的產業。

就中國而言,雖然去年表現不盡理想,但在價格修正後,仍有相對具有評價吸引力的投資機會,建議關注以價值爲導向的方法投資。

相關資訊

IMF:2024全球經濟可望軟着陸

IMF:2024全球經濟可望軟着陸 IMF:全球經濟有望軟着陸 仍須抗通膨

IMF:全球經濟有望軟着陸 仍須抗通膨 IMF:全球經濟軟着陸機率攀升 仍須留意風險

IMF:全球經濟軟着陸機率攀升 仍須留意風險- ▣ 產經解析-2022年全球股市投資展望

IMF預測 今年全球經濟有望軟着陸

IMF預測 今年全球經濟有望軟着陸- ▣ 產經解析-明年大陸經濟展望:財政政策佔舉足輕重地位

產經解析-2024大陸市場展望:經濟持續放緩 聚焦價值投資良機

產經解析-2024大陸市場展望:經濟持續放緩 聚焦價值投資良機- ▣ 產經解析-2021年全球經濟可望全面復甦?

- ▣ G20財長強調全球經濟“軟着陸”,警示地緣風險將帶來危機

大摩展望2021:全球經濟復甦 超配股票等風險資產

大摩展望2021:全球經濟復甦 超配股票等風險資產 G20預期全球經濟軟着陸 戰爭成風險

G20預期全球經濟軟着陸 戰爭成風險- ▣ 鮑爾:銀行體系仍健全 經濟有望軟着陸

- ▣ 產經解析-政策動力有望爲陸股迎來轉捩點

IMF:地緣風險恐拖累全球經濟

IMF:地緣風險恐拖累全球經濟 美經濟可望軟着陸 債市行情催油門

美經濟可望軟着陸 債市行情催油門 葉倫稱Fed不需緊縮 經濟有望軟着陸

葉倫稱Fed不需緊縮 經濟有望軟着陸- ▣ 產經解析-陸經濟可望觸底 企業獲利將回溫

星展2025年Q1臺灣經濟展望 GDP成長率估3.0%、房市軟着陸

星展2025年Q1臺灣經濟展望 GDP成長率估3.0%、房市軟着陸 地緣風險滿天飛 全球經濟承壓

地緣風險滿天飛 全球經濟承壓- ▣ 產經解析-政策面有利2024年中國股市

- ▣ 產經解析-政策調整支持 關注陸穩經濟方向

- ▣ 地緣政治衝擊 全球經濟陷低迷

- ▣ 美軟着陸在望...市場盼重演1995年經濟榮景

- 陸經濟增長放緩對全球經濟發展成風險? 陸斥:有悖事實

- ▣ 第三季全球投資展望:經濟穩健復甦 風險性資產潛力佳

- ▣ 李迅雷:2024年中國經濟的風險、機會與展望

- ▣ OECD全球經濟展望 大陸、印度雙強

- 產經解析-經濟現曙光 中國人氣有望止跌回升?

- 經濟學家付鵬2024年終回顧《對衝風險VS軟着陸》