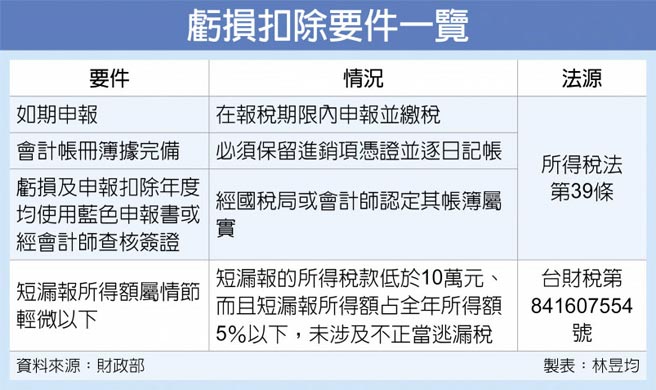

適用虧損扣除 須符四條件

國稅局31日指出,營利事業、機關團體、有限合夥組織等,如果要申報適用虧損扣除,也就是運用前十年覈定虧損額度減稅,必須符合會計帳冊完整、使用藍色申報書或經會計師查覈簽證、如期申報、短漏報所得稅額爲「情節輕微」以下標準等四項條件。

一般而言,企業多半會將「歹年冬」營運不好的虧損額度用來抵減景氣回溫後的所得額,藉此減免營所稅。

依財政部函釋規定,虧損扣除不只是一般公司適用,其他具有獨立法人格的組織像是合作社、有限合夥組織、教育、文化、公益、慈善機關或團體等,也可以適用前十年虧損扣除規定。

不過官員表示,依所得稅法第39條規定,企業、組織、機關團體適用盈虧互抵,首先要如期申報營所稅且要有完善的會計帳冊。所謂完善的會計帳冊必須保留進銷項憑證,也就是進貨、銷貨的收據或是發票,而且要符合商業會計法所規定的逐日登帳紀錄,最遲不能超過二個月。

官員也指出,企業的虧損及營收,必須使用藍色申報書或經會計師查覈簽證,因爲企業的損失額度需經由第三方認證或是由國稅局勾稽、具備公信力,才能適用虧損扣除,以免淪爲漫天喊價的減稅方式。

此外,爲避免企業短漏報所得,形成假虧損、真避稅情況,官員表示,所得稅法規定,若短漏報所得稅超過10萬元、短漏報所得額佔全年所得額或5%以上、或是運用詐術或其他不正當方法逃漏稅,皆屬於短漏報「情節嚴重」情況,將無法適用虧損扣除優惠。

舉例而言,A公司經會計師查覈簽證、2017年所得額200萬元,扣除其虧損數150萬元,申報課稅所得額爲50萬元。

但是A公司後來被國稅局查獲2017年短漏報所得額100萬元、漏稅額達17萬元,因此屬於短漏報「情節嚴重」的情況,無法適用虧損扣除,國稅局最後覈定課稅所得額爲300萬元,等於A公司要再補250萬元。

相關資訊

- ▣ 十年虧損扣除 需符合適用要件

- ▣ 失能者有條件適用長照扣除額

- ▣ 長照特別扣除額 三條件不適用

- ▣ 適用長照特別扣除額 需符合門檻

大學採實體授課 須符6條件

大學採實體授課 須符6條件- ▣ 非以公益長照社團法人 適用虧損扣抵及試算暫繳

用Apple Watch解鎖iPhone 符合四條件即可體驗

用Apple Watch解鎖iPhone 符合四條件即可體驗- ▣ 帛琉泡泡來了!旅客須符合4條件

桃園2職場羣聚 須符3條件才復工

桃園2職場羣聚 須符3條件才復工 2歲以下童適用快篩陽即確診 符合1條件就放行

2歲以下童適用快篩陽即確診 符合1條件就放行 看病符合2條件 自費竟比健保便宜 22家醫院適用

看病符合2條件 自費竟比健保便宜 22家醫院適用 新北推房屋稅自住優惠 符合4條件可適用1%稅率

新北推房屋稅自住優惠 符合4條件可適用1%稅率 房貸利息想抵稅「符合條件」省很大 搞懂新、舊制最高扣除30萬

房貸利息想抵稅「符合條件」省很大 搞懂新、舊制最高扣除30萬 大聯盟球季想開打 必須符合3項條件

大聯盟球季想開打 必須符合3項條件 帛琉泡泡哪些人不適用?陳時中:符合這條件者不建議

帛琉泡泡哪些人不適用?陳時中:符合這條件者不建議 他留下2500萬 遺產稅扣除額693萬元飛了!稅局曝身障妹不符條件

他留下2500萬 遺產稅扣除額693萬元飛了!稅局曝身障妹不符條件- ▣ 自用住宅 適用條件各不同

- ▣ 海外期貨虧損可否扣除所得 交大法庭裁判

- ▣ 廣州擬規定:危破房改造符合條件可適當增加使用面積

遺產稅身障扣除額 手足不適用

遺產稅身障扣除額 手足不適用 薪資所得扣除額 雙軌擇優適用

薪資所得扣除額 雙軌擇優適用 財政部:他益信託房地符合5條件 「可視自住」適用優惠稅率

財政部:他益信託房地符合5條件 「可視自住」適用優惠稅率- 春節連假「慢性處方箋開放提前領藥」 符合1條件明起適用

- 移轉農地符合條件 免課四種稅負

- 林若亞條款109年報稅就可適用 演藝服、必要進修費可以扣除

- ▣ 因調職或非自願離職交易房地 需符合條件才得適用20%稅率

- 虧損照領3.6個月年終? 臺電:扣除政策負擔有盈餘

- 中職/聯盟考慮改採單一球季 必須符合兩條件

- ▣ 誰是消金業務新買主? 花旗聲明須符合兩條件