“集中供地”第一回合:哪些房企佔盡風騷?

從“涓涓細流”到“放量出讓”,集中供地成爲今年地產圈的重磅性改革。

隨着各地首輪試水相繼結束,土地供給側變革初步效果如何,已逐漸浮出水面。土拍熱度是否被抑制?哪些房企大秀肌肉、哪些低調收場?這其中,既有符合業內預測的走向,也有意想不到的微妙變化在發生。

綜合各大機構數據可見,在這輪廝殺中表現突出的,多爲資金實力雄厚的規模房企及央企,保利發展、融創中國、招商蛇口、萬科等龍頭各領風騷。“這與我們最初的研判一致,強者更強、弱者更弱。”某TOP5房企人士稱。

不過,首輪集中供地的整體熱度,還是超出了業內預期。

年初新規剛流出時,有龍頭房企人士曾告訴第一財經,集中供地對房企資金要求高,可降低搶地熱度。但在實際土拍中,初次試水的緊張感與焦慮感在房企間蔓延,優質地塊熱度不減,各能級城市地價也全線上漲。

是拿地衝規模、還是謹慎保利潤,成爲房企必須回答的終極命題。業內認爲,從當下市場熱度看,衝擊規模仍是很多企業的核心訴求。不過,首輪試水結束後,各地或會完善土拍規則,屆時市場熱度有望降溫。

房企的理性與賭博

今年2月26日,自然資源部自然資源開發利用司負責人宣佈,將對22個重點城市住宅用地供應實行“兩集中”新政。其中,包括北上廣深4個一線城市,以及天津、重慶、南京、杭州、廈門等18個二線城市。

4月15日,長春首次試水,最終平淡首場。在此後的74天內,加上長春已有21個城市首輪土拍收官,總土地成交金額高達9699億元。若不考慮明日揭牌的武漢加油站地塊,22個重點城市首輪集中土拍收金高達10487億。

在這場土拍盛宴中,有人放手一搏,也有人理性觀望。不過,中小房企未能像新規初衷所料,避開大房企直接競爭、獲得更多土地開發機會。相反,規模房企、尤其是國企央企,仍是行業新規則下的最強“獵手”。

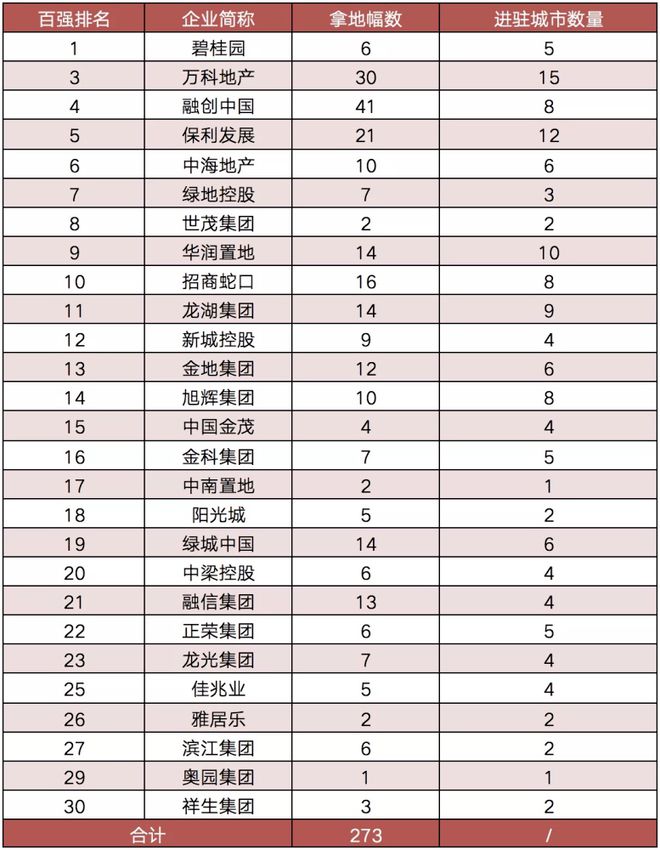

克而瑞數據顯示,截至6月10日,TOP30房企在20個城市中共拿下273幅含住宅地塊,佔全部地塊的比重超四成,國企、央企等龍頭更是競爭中的頭號玩家。從拿地幅數看,期內融創拿地總量達41宗,排名第一。

(數據及圖片來源:克而瑞地產研究中心)

從新增貨值看,前五月保利發展位列行業第一,全口徑新增貨值高達1801億元,融創中國全口徑新增貨值位居第二,達1620億元,招商蛇口、萬科、華潤置地同樣在1500億以上。

作爲央企地產龍頭,保利在集中供地中出手頻繁,如在上海以總價105.13億元奪得上海靜安區靈石社區地塊。據管理層在股東大會上披露,今年保利計劃房地產及相關產業直接投資總額3950億元,較去年上調後同比漲17.9%。

受累高價地塊、去年利潤承壓的招商蛇口,今年未放慢搶地的步伐,前五月拿地金額高達638億元,位居行業第二,其中不乏溢價率達130%的重慶地塊。同期,該集團實現簽約銷售金額1327億元,居行業第七。

據其管理層表示,溢價率並不是唯一指標,最終要看土地跟房價的關係。招商在拿地時,系按照一城一策戰略認真測算後,在資源好、市場好的城市優先投資。同時近五年來,通過綜合發展拿地已佔土儲的35%。

出現在4城前5月拿地總額10強榜中的華潤置地,拿地力度也頗爲激進。譬如,以封頂價111.61億獲杭州未來科技城地塊,21.28億元+配建2.34萬平方米摘廣州宅地,溢價106.72%摘佛山順德陳村TOD商住地。

在近日股東大會上,華潤管理層對此迴應稱,集團不會過於盲目,始終圍繞核心城市進行佈局。“土地市場現在分化比較嚴重,熱點地區、城市地價貴,開發回報比較低,這種項目華潤置地基本不會特別衝動。”

相較而言,龍湖、中海等企業則較爲謹慎,對利潤率的把控也更爲嚴苛。據悉,龍湖在拿地上堅持毛利率在25%左右,淨利潤率10%以上。不過,具體到各個地塊,熱點城市如重慶溢價率仍較高,非熱點城市則不然。

與上述龍頭主動出擊不同,“三道紅線”之下,資金緊張的房企拿地與否則是身不由己。富力地產低調拿了一宗,泰禾集團、華夏幸福、藍光發展則在集中土拍中銷聲匿跡,中國恆大前五月新增貨值僅151億元。

下半年市場有望降溫

行業鉅變之下,分食地產紅利已越來越難。隨着地價日趨上漲,房開利潤空間收窄,能留到最後的地產玩家,將只是少數頭部。

克而瑞數據顯示,“兩集中”供地新政出臺後,上半年土地市場成交規模同比有所收縮,全國300城經營性土地成交建築面積爲9.0億平方米,同比下跌14%。

但從地價表現看,受熱點城市成交佔比提升及優質土地集中出讓的影響,全國300城經營性土地平均樓板價同環比均呈上漲趨勢,上半年平均地價達3457元/平方米,環比上漲了38%,同比漲幅也達到29%。

貝殼研究院數據也顯示,北京、南京、重慶、天津今年首批供地樓面價上漲,較2020年樓面價增幅分別爲16.26%、26.78%、64.49%、49.97%。不過,杭州、廣州、上海樓面價較去年有所下降,其中廣州降幅達15.28%。

長三角仍是土拍的高熱區域。克而瑞數據顯示,上半年徐州、鹽城、寧波、杭州、溫州、合肥等地溢價率均超20%,其中徐州平均成交溢價率高達60%,在成交量前20城市中溢價率排第一,銅山區土地單價紀錄更是在今年刷新。

“地價不斷上漲,TOP級房企投資力度不減,土地成本上升對房企管理提出了更高要求。”該機構認爲,資源傾向龍頭房企的格局不會改變,尤其是集中供地之下,規模、資金效應將進一步放大,中小房企或被迫向非重點城市下沉。

貝殼研究院也稱,從成交金額看,TOP50與TOP100房企集中度分別爲58%、66%,均較2021年上半年全國土地市場集中度有明顯提升。TOP50房企的集中度提升最爲顯著,內部則呈現首尾活躍、中間漸弱的集中度特徵。

當下,地產規模紅利已接近尾聲,如何進行投資決策,已是房企的生死命題。值得注意的是,多位業內人士認爲,首輪集中供地熱度高漲,很大程度上源於新規試水的恐慌感。隨着政策不斷完善,後續市場熱度或將降溫。

在日前舉行的股東大會上,中國金茂管理層表示,土地“兩集中”需要時間檢驗,行業出現波動是正常的,第一階段的搶地局面不會持續,下半年熱度應有所下降。

龍湖管理層同樣表示,下半年土地市場不會像現在這麼熱,畢竟是第一次集中供地,企業可能比較緊張衝動,後續市場可能會有所降溫。

與此同時,“在未來兩輪的集中供地中,城市將結合首次供地的情況進一步修正全年的供地計劃,使年度土地市場保持穩定,行之有效的政策將得以延續和被借鑑,‘試水’失敗的政策將退出市場。”業內認爲。

以上海爲例,該地在土拍中實施一次性報價,即設置起始價、中止價和最高報價。報價低於中止價,價高者得;高於中止價,進入一次性書面報價環節,既控制住溢價率,也達到了穩地價效果,有望成爲各地借鑑的樣板案例。

相關資訊

- ▣ 開年土拍熱,哪些房企在搶地?

- ▣ 多個城市發佈新一輪集中供地計劃 一些房地拿地態度仍謹慎

- ▣ 第三批中成藥集採即將開啓,哪些企業會受影響?

- ▣ 一線城市密集表態,房地產政策有哪些優化空間?

賣房要付哪些稅霧煞煞 房地合一、土增稅看這篇搞懂

賣房要付哪些稅霧煞煞 房地合一、土增稅看這篇搞懂- ▣ 2022年東莞首批集中供地遇冷,背後有哪些問題值得關注?

川普若回鍋 對陸商品祭60%重稅!哪些企業海嘯第一排?

川普若回鍋 對陸商品祭60%重稅!哪些企業海嘯第一排?- ▣ 又一股份行表態 銀行密集召開房企座談會釋放了哪些信號?

- ▣ 兒童房設計風格有哪些?兒童房裝修注意事項有哪些?

- ▣ 《傳產》第二季房地合一稅 20%稅率佔比最高

- ▣ 能源央企“一把手”集中發表署名文章,透露了哪些信息?

房仲第一品牌永慶房產集團 穩居21縣市市佔第一

房仲第一品牌永慶房產集團 穩居21縣市市佔第一- ▣ 哪些“法式風”,適合現在穿?

- ▣ 開年來大額贖回又密集了,債基佔主導,頻發原因有哪些?

- ▣ 房地產市場企穩還需一些耐心

房地合一利空出盡?華銀保守看房市

房地合一利空出盡?華銀保守看房市- ▣ 那些房企的合作模式

- ▣ 上海第六批集中供地:4個組合地塊起始價超147億元

- ▣ 又是一年業績季 少數派房企正在發出哪些聲音?

- ▣ 供需升溫 頭部房企集中釋放利好信號

【年改釋憲】哪些合憲、哪些違憲、哪些要改?

【年改釋憲】哪些合憲、哪些違憲、哪些要改?- 房地合一變數多 業者盼儘快定案

- ▣ 中報觀察:具備穿越週期潛質的房企有哪些特質?

企業報房地合一稅 別踩雷

企業報房地合一稅 別踩雷- ▣ 《傳產》房地合一繳稅王 臺中笑傲第一狂

- ▣ TikTok最後一搏 帶給中國企業出海哪些啓示?

- ▣ 美國房地產有哪些優勢和特點

- ▣ 2023房企進入新常態 拿地集中於一二線 改善產品成房企比拼主力

- ▣ 房地產市場止跌回穩 不動產基金有哪些投資機遇?