投資房地失利 仍可適用擴大書審

房市正熱,中小營利事業紛紛投資不動產市場。高雄國稅局指出,只要營利事業年收入低於3千萬元且純益率達標財政部標準,多半可適用擴大書審制度,即使加計出售房屋及土地交易損失後申報純益率未達標準,仍可適用擴大書審方式計稅。

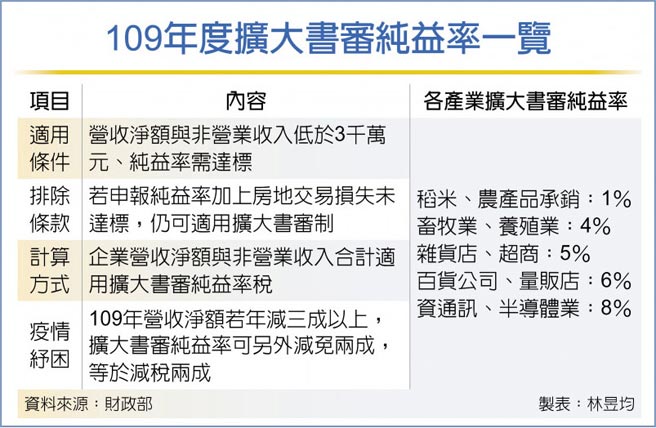

據經濟部109年統計,我國企業數約152.7萬家,其中有149.1萬家皆爲中小企業,我國考慮中小企業申報便利性與稽徵成本,針對營利事業全年營業收入淨額與全年非營業收入合計爲3千萬以下者設置擴大書審純益率制度,只要申報純益率達到財政部標準,可依照擴大書審純益率(多爲1%~10%)標準課徵營所稅負。

然而,部分營利事業投資房地失利,導致申報純益率在帳面上未達到財政部標準。但國稅局表示,房地爲房地合一稅制課稅範圍,應依所得稅法規定計算損益,且按照擴大書審要點規定,非營業收入不包括房地交易,營利事業只要扣除房地交易損失、依法調整純益率,只要達標仍可適用擴大書審標準。

若營利事業要採用「擴大書審」申報方式,課稅所得額計算公式爲全年營業收入淨額與全年非營業收入加總後,再乘上該營利事業適用的純益率。

依照財政部1月底公佈109年度營利事業適用擴大書審純益率標準,稻米批發、農產品、種植花卉或稻米等適用擴大書審純益率爲1%,畜牧業、養殖產業爲4%,而蔬菜、水果、畜肉買賣爲5%,營建工程業、舞臺設計產業爲7%,資通訊與積體電路產業則多爲8%。

舉例來說,假設資通訊業者全年營業收入淨額爲800萬元、全年非營業收入爲100萬元,適用擴大書審純益率8%,營業所得稅額即爲72萬元(900萬元x8%)。

此外,109年度我國也擴大書審新增疫情優惠,若營利事業受疫情衝擊,單年營收淨額較前一年減少逾三成,擴大書審純益率可採八折計算,等於減稅兩成。

相關資訊

企業適用擴大書審 可減稅二成

企業適用擴大書審 可減稅二成- ▣ 便利跨境投融資 滬倫通適用範圍 擴及瑞士德國

- ▣ 選罷法擴大排黑付審 2024有望適用

- ▣ ESG資訊揭露 擴大適用企業

- ▣ 義大利擴大「AZ疫苗」適用年齡層 18-65歲皆可接種

陸人大審外商投資法 臺資定位「很特殊」法律適用安排不變

陸人大審外商投資法 臺資定位「很特殊」法律適用安排不變- ▣ 調職出售房地 可適用較低稅率

電子投票範圍擴大 明年217家適用

電子投票範圍擴大 明年217家適用- ▣ 助攻復甦 基本工資補貼擴大適用

未來3年 房地產仍是投資首選

未來3年 房地產仍是投資首選- ▣ 房地騰空待售 仍可適用優稅

製造業紓困經濟部射二箭 臺商回臺投資範圍擴大適用

製造業紓困經濟部射二箭 臺商回臺投資範圍擴大適用- ▣ 158萬億市場迎利好!櫃檯債券投資品種擴大 可將儲蓄轉投資

- ▣ 投資房地產不用花大錢 專家曝2方法:有10萬就可以

房地合一課稅? 還沒啦!去年賣屋仍適用舊制

房地合一課稅? 還沒啦!去年賣屋仍適用舊制 連6季奪冠 房地產爲最適宜投資工具

連6季奪冠 房地產爲最適宜投資工具- ▣ 鞠建東:新能源投資潛力巨大,未來或可超房地產投資

雙卡利率上限15%擴大適用 百萬人受惠

雙卡利率上限15%擴大適用 百萬人受惠- ▣ 拿地金額連續收縮 房企投資仍謹慎

- ▣ “自動扣款”不應擴大適用於投保不同產品

初審過了!勞工自提6%免稅擴大適用對象 僱主欠退休金最高可罰150萬

初審過了!勞工自提6%免稅擴大適用對象 僱主欠退休金最高可罰150萬- ▣ 中非經濟警訊 投資擴大、貿易失衡

對外投資審查擴權 工總批過嚴

對外投資審查擴權 工總批過嚴 AI應用人氣夯 投資潛利可期

AI應用人氣夯 投資潛利可期- ▣ 科力股份營收下滑毛利率波動明顯,產能利用率大降仍募資擴產能

- ▣ 拓斯達(300607.SZ):全資子公司自用房地產轉爲投資性房地產

- 投資人不可不知-專家點出3大標的適合長期投資

- 尼可拉斯凱吉昔負債1.8億 總結投資失敗原因是「房地產」

- ▣ 永續、生技期貨 擴大適用