英特爾出局、臺積電三星獨大,高端芯片製造更"貴"了

1月23日,《經濟學人》刊發兩篇芯片相關文章,探討芯片行業的發展趨勢。本文爲其中一篇,原文標題爲“新構架——芯片製造在被重構,影響深遠”。觀察者網特此編譯全文,謹供讀者參考。

【文/經濟學人】

1月13日,日本汽車製造商本田表示,其不得不暫時關閉位於英國南部小鎮斯溫頓(Swindon)的工廠。不是因爲英國脫歐,也不是因爲有員工感染了新冠病毒,而是因爲缺乏芯片。其他汽車公司也在掙扎。大衆汽車是汽車生產量最大的公司,其已表示受芯片短缺影響,本季度的產量將減少10萬輛。和現在所有東西一樣——從銀行到聯合收割機——汽車也離不開計算機。

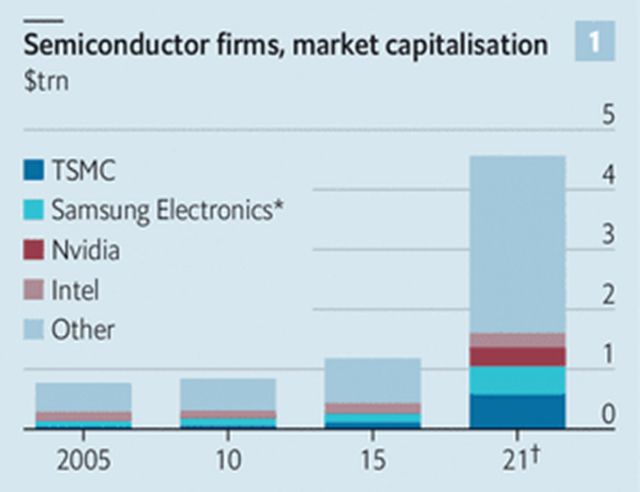

芯片製造業正在蓬勃發展。全球上市的半導體公司市值現在超過4萬億美元,是五年前的四倍(見圖1)。在新冠大流行期間,隨着工作轉移到網上,消費者轉向直播和電子遊戲,芯片製造商股價飆升。

圖1膨脹的全球半導體產業市值。截圖自《經濟學人》,數據來源:彭博社;麥肯錫諮詢公司;經濟學人(下同)

這推動了一波交易浪潮。今年9月,爲遊戲和人工智能設計芯片的英偉達(Nvidia)表示,將斥資400億美元收購總部位於英國的ARM,ARM的設計幾乎可見於所有智能手機。今年10月,設計製作圖形和通用芯片的AMD宣佈了另一筆鉅額交易——以350億美元收購可再編程芯片製造商賽靈思(Xilinx)。

硅“極奢”

資本支出也在增加。韓國三星集團計劃未來十年內投資1000多億美元在芯片業務(儘管其中一部分將不是用在微處理器、而是閃存驅動器等產品中的存儲芯片上)。1月14日,替AMD和英偉達等公司將設計藍圖轉化爲實體晶片的臺積電(TSMC)在強勁的預期需求驅使下,將2021年的計劃資本支出從172億美元增加到280億美元,震驚市場。這堪稱世上所有私人公司的最高預算之一。

所有這一切都發生在芯片製造業“洗牌”的大趨勢之中。一方面,這個行業充滿了競爭和創新。老牌芯片設計商,包括AMD、英偉達(Nvidia)和全球營收最高的芯片製造商英特爾(Intel),正在受到新晉者的挑戰。亞馬遜和谷歌這些網絡巨頭都曾是他們的大客戶,現在亞馬遜、谷歌也在打造自己的芯片設計。一批初創企業也加入了亞馬遜、谷歌的行列,熱切地投身於解決人工智能、網絡或其他專用硬件的需求。

如果不是因爲在產業鏈另一端——那些將設計轉化爲蝕刻在硅片上的電子電路的芯片工廠正在發生的事情,這一切對每個人來說都應該是好消息。追趕技術發展導致的成本不斷膨脹,意味着芯片設計雖然百家爭鳴,具有實際生產能力的芯片製造企業數量卻在不斷萎縮(見圖2)。世界上只有三家公司能夠製造高端處理器:英特爾、臺積電和韓國三星。美國半導體工業協會估計,目前全球80%的芯片製造產能在亞洲。

圖2銳減的芯片製造企業數量

這一先鋒梯隊可能很快就會減少到兩名成員。在過去30年裡,英特爾一直試圖在推進其在行業的領先地位,如今卻步履蹣跚。1月18日的新聞報道顯示,英特爾可能會開始將部分芯片生產外包給已經超越它的臺積電。

世界經濟的基礎產業似乎正在進一步兩極分化,進入更大的設計泡沫和更加集中的生產。這種新架構對芯片製造商及其客戶都有着深遠影響——在當今時代,幾乎所有人都是芯片的客戶。

投資一開始是分散的。多年來,科技公司都是購買現成的芯片。在蘋果公司44年的歷史中,蘋果爲自家的臺式機和筆記本電腦採購過MOS Technology、摩托羅拉、IBM和英特爾的微處理器。然而,2007年第一代iPhone發佈後不久,蘋果公司就決定“單幹”。後來iPhone都採用了自己設計的芯片,這些芯片先是由三星代工生產,後來又由臺積電代工生產。事實證明,這種方法非常成功,於是蘋果公司在2020年宣佈,將其臺式Mac電腦上英特爾產品替換爲蘋果定製產品。

兩年前,電商巨頭亞馬遜的雲計算部門亞馬遜雲計算服務(Amazon Web Services)開始用自己的“Graviton”設計取代亞馬遜數據中心中的一些英特爾芯片。亞馬遜聲稱其芯片的成本效益比英特爾的高出40%。大約同一時間,谷歌開始向其雲客戶端提供定製的“張量處理單元”(TPU,Tensor Processing Unit)芯片,該芯片旨在提高人工智能計算能力。中國搜索巨頭百度聲稱,其“崑崙”人工智能芯片性能超過了英偉達(Nvidia)產品。微軟據傳也在研發自己的芯片設計。

在這個領域,聰明的初創公司能穩定獲得10億美元級別的估值。一家設計人工智能芯片的美國公司Cerebras已經賺到12億美元。與微軟合作的英國人工智能芯片公司Graphcore去年12月估值爲28億美元。1月13日,以設計智能手機芯片而聞名的高通公司,以14億美元收購了NUVIA——一家由蘋果內部芯片設計團隊的資深員工組成的初創公司。

十年前,“定製硅產品”仍是一個不確定的命題。得益於摩爾定律(Moore 's law,英特爾創始人之一戈登·摩爾的經驗之談,稱集成電路上可以容納的晶體管數目在大約每經過18個月便會增加一倍),“通用芯片”(對應“專用芯片”)的性能得到了迅速改善。今天,納米級原件受基礎物理的限制,摩爾定律被打破。研究公司Linley Group的負責人林利·格溫納普(Linley Gwennap)指出,現在晶體管數翻番的時間需要近三年,而且改進後的收益較過去也更少。

這使得通過調整設計來維持業績增長更具吸引力,尤其是對縱向整合的大型公司而言。沒有誰比蘋果更清楚其芯片如何與iPhone的其他硬件和軟件交互。雲計算巨頭擁有大量關於他們的硬件如何使用的數據,並可以調整他們的設計以相適應。

過去,自己設計芯片意味着自己製造芯片,但現在不一樣了。如今,大多數設計者都將製造流程外包給臺積電或美國GlobalFoundries等專業公司,消除了擁有工廠的必要性,大大降低了成本。大量的自動化工具使得芯片設計過程變得順利。“這可不像在Etsy上設計一件定製t恤那麼簡單。”芯片行業分析機構Future Horizons的負責人馬爾科姆·佩恩(Macolm Penn)稱。不過,這也不是難出這個世界之外的事情。

雖然現在設計芯片比以往任何時候都更容易,但製造芯片卻從未如此艱難。要跟上摩爾定律,即使其速度放慢了,也需要在芯片工廠建設方面投入大量資金——並且投資額還在不斷上漲——這些工廠配備了超先進的設備:等離子蝕刻機、蒸汽沉積機以及180噸重、雙層巴士大小的光刻機。芯片製造的資本支出在總收入中所佔比重下降過之後,又開始回升(見圖3)。可以絕對地說,高科技“晶圓廠”(芯片工廠)的成本一直在持續增長,而且看不到盡頭。

圖3芯片行業資本支出在下降過後,再度開始回升。截圖自《經濟學人》數據來源:Future Horizons

今天最先進的技術是5納米芯片(儘管“5納米”不再像前幾代人那樣指晶體管的實際尺寸)。三星和臺積電都在2020年開始大量生產5納米芯片,其“接班人”3納米芯片將於2022年問世,而2納米“接班人”將在幾年後問世。

局外的英特爾

進入千禧之年,一家尖端工廠可能要花費10億美元。管理諮詢公司麥肯錫(McKinsey) 2011年的一份報告指出,一家先進晶圓廠的通常成本爲30-40億美元。最近,臺積電2020年在臺灣南部建成的3納米制程工廠耗資195億美元。臺積電已經在考慮2納米芯片,其耗費的投資肯定會更高。英特爾的步履蹣跚使其被孤立在10nm業務之中,其老闆鮑勃·斯旺(Bob Swan)也因此丟了工作,其繼任者帕特·格爾辛格(Pat Gelsinger)將需要決定公司是否要繼續生產芯片。與臺積電不同,英特爾也設計自己的芯片。潛在的新入圍者面臨着超高的門檻。每有一項技術進步,晶圓廠的經濟效益就會將入圍門檻推得更高。

並非所有的芯片製造都需要尖端的製造技術。汽車大多使用“老式愚鈍”一些的半導體芯片。在場地寬敞的數據中心,微型化似乎也不是必須的。但有一點至關重要:有些運算只有最強大的芯片才能處理。

隨着硅越來越普及於超級互聯的“物聯網”的中各種產品,從恆溫器到拖拉機,對最強芯片的需求可能還會增長。在它們之中,臺積電和三星的客戶已經是大科技公司——蘋果、亞馬遜、谷歌、英偉達、高通(如果新聞報道屬實,英特爾很快也會加入)的“座上賓”。隨着汽車等產品變得更加電腦化和電動化,汽車使用的芯片也將變得更加先進。美國電動汽車製造商特斯拉已經在依靠臺積電的7nm晶圓廠來生產自己的自動駕駛芯片。

由於三星和臺積電都對對方保持警惕,亞洲納米領域的“雙頭壟斷”競爭仍然激烈。自2005年以來,這家臺灣企業的營業利潤率基本保持穩定,當時尚有15家公司在這一領域處於領先地位。但製造成本無情上漲的邏輯終點在於,在某個時候一家企業——很可能是臺積電——可能會成爲最後一家屹立不倒的先進晶圓廠。據一位業內資深人士說,多年來,科技公司的老闆們大多無視了這個問題,並希望該問題自動消失。但這並沒有發生。

而該行業日益增加的政治籌碼加劇了這種擔憂。作爲對中國發動的經濟戰的一部分,美國一直試圖阻止中國企業發展自行建造先進芯片工廠的能力。爲了在2025年前實現關鍵技術的自給自足,中國已經把半導體放在其數十億美元計劃的核心位置——尤其是美國的制裁阻礙中國從外國進口芯片之後。

集中程度提高這一現狀背後的結構性力量,將持續存在。美國擔心失去最先進的芯片工廠,於是向臺積電發放補貼,以換取其在亞利桑那州建設晶圓廠。三星可能會擴大自己在得克薩斯州的業務。另一套補貼和激勵措施正在等待國會的撥款。歐盟在比利時和荷蘭擁有大量的高科技設備,並且還想要更多。12月17日,歐盟成員國同意在新冠大流行之後投入數百億美元的刺激資金,試圖在2020年之前創建先進的芯片工廠。芯片行業的發展歷史表明,隨着時間的推移,這些投資金額只會變得越來越令人瞠目結舌。

相關資訊

英特爾或將所有3nm以下芯片外包臺積電製造

英特爾或將所有3nm以下芯片外包臺積電製造- ▣ 芯片江湖三國殺:高通蘋果大打出手 英特爾攪局

臺積電大客戶動搖? 傳NVIDIA找上英特爾討論晶片製造

臺積電大客戶動搖? 傳NVIDIA找上英特爾討論晶片製造 傳英特爾將入門級芯片外包給臺積電生產

傳英特爾將入門級芯片外包給臺積電生產 傳軟銀英特爾AI芯片合作談崩,轉向臺積電

傳軟銀英特爾AI芯片合作談崩,轉向臺積電 臺積電3nm產能被蘋果包了 高通AMD英特爾或轉向三星

臺積電3nm產能被蘋果包了 高通AMD英特爾或轉向三星 臺積電代工!俄羅斯曾製造驚人晶片 性能媲美英特爾

臺積電代工!俄羅斯曾製造驚人晶片 性能媲美英特爾- ▣ 英特爾就是要自制晶片 臺積電股東反而該高興?

半導體美國製造? 臺積電、英特爾不同調

半導體美國製造? 臺積電、英特爾不同調- ▣ 英特爾下一代臺式機芯片“箭湖”竟非內部製造

- ▣ 英特爾獨立兩家芯片公司

- ▣ ST天喻:三星和臺積電斷供高端芯片,對公司業務暫無影響

- ▣ 臺積電成英特爾3納米以下芯片生產合作夥伴

《國際產業》設計製造分家?交臺積電代工?英特爾說了「大實話」

《國際產業》設計製造分家?交臺積電代工?英特爾說了「大實話」- ▣ 美芯片行業第三筆補貼要來了 英特爾、臺積電等將獲得數十億美元資金

三星今年資本支出位居第一 海放英特爾、臺積電

三星今年資本支出位居第一 海放英特爾、臺積電 威脅臺積電霸主地位? 高通吞英特爾太猛 三星大難臨頭

威脅臺積電霸主地位? 高通吞英特爾太猛 三星大難臨頭- ▣ 英特爾7奈米晶片製程延誤6個月! 臺積電持續創造利多

- ▣ 半導體巨頭殞落? 英特爾若委外製造晶片恐讓臺積電超車

- ▣ 微軟英特爾達成合作:英特人將爲微軟製造未來芯片

- ▣ 蘋果和英特爾將率先採用臺積電最新的芯片技術

- ▣ 傳聞英特爾晶片DG2交由臺積電新制程生產

- ▣ 爭攬全球芯片製造商 韓國“強芯”追趕臺積電

- ▣ 微軟漲超2% 英特爾將爲微軟代工高端芯片

- 揭密高雄廠進度!臺積電大咖親曝領先英特爾、三星2關鍵

- ▣ 英特爾三星擬結盟建代工廠 抗衡臺積電

- ▣ 臺積電“A16”芯片工藝將於2026年問世!與英特爾的“大戰”即將展開

- 追趕臺積電、英特爾 三星少主出獄後出招砸5.7兆投資案

- 英特爾製造轉型 聯電站臺